こんにちは、ぶんです。

前回の記事では、通信費や光熱費の最適化についてお話ししました。家計の「インフラ」を整えた次に控えるラスボス、それが「保険料」です。

「病気になったら資産が吹き飛ぶのでは?」「働けなくなったらどうしよう」という不安から、月々高い保険料を払っている方も多いはず。実は私も以前は医療保険に入っていましたが、今は解約して「民間保険ゼロ」の状態です。

先日、腎臓の検査と治療で合計2回の入院を経験しました。そこで見えてきた「入院費のリアル」を、日記とともに綴ります。

入院して分かった「大部屋ガチャ」と「小児科の幸運」

最初の入院は、1週間の精密検査が目的でした。病院食は意外と美味しく、治療の日は1日中ベッドから離れられなかったですが、その間もスマホで動画は見放題。比較的穏やかに過ごせましたが、一つだけ避けられないことがありました。

それが、「隣人のいびき」です。

「お金がもったいないし、無料の大部屋でいいか」と判断した私を待っていたのは、爆音のいびきでした。もう「喉が潰れるのでは?」と心配になるほどでした。看護師さん曰く、大部屋は「誰と一緒になるかの運要素(ガチャ)が本当に強い」とのこと。私は見事に「ハズレ」を引いてしまったわけです。私はどこでも寝られるタイプなので大丈夫でしたが、繊細な方なら一睡もできなかったかもしれません。

ところが、その1ヶ月後の2回目の治療入院(3日間)では、腎臓内科の病室が埋まっており、なんと「小児科の病室」へ案内されました。これが驚くほど静かで快適……。

まさに「入院生活の快適さは運次第」ということを身をもって知ることになりました。

【公開】31万円の診療費が、窓口で8万円台になったカラクリ

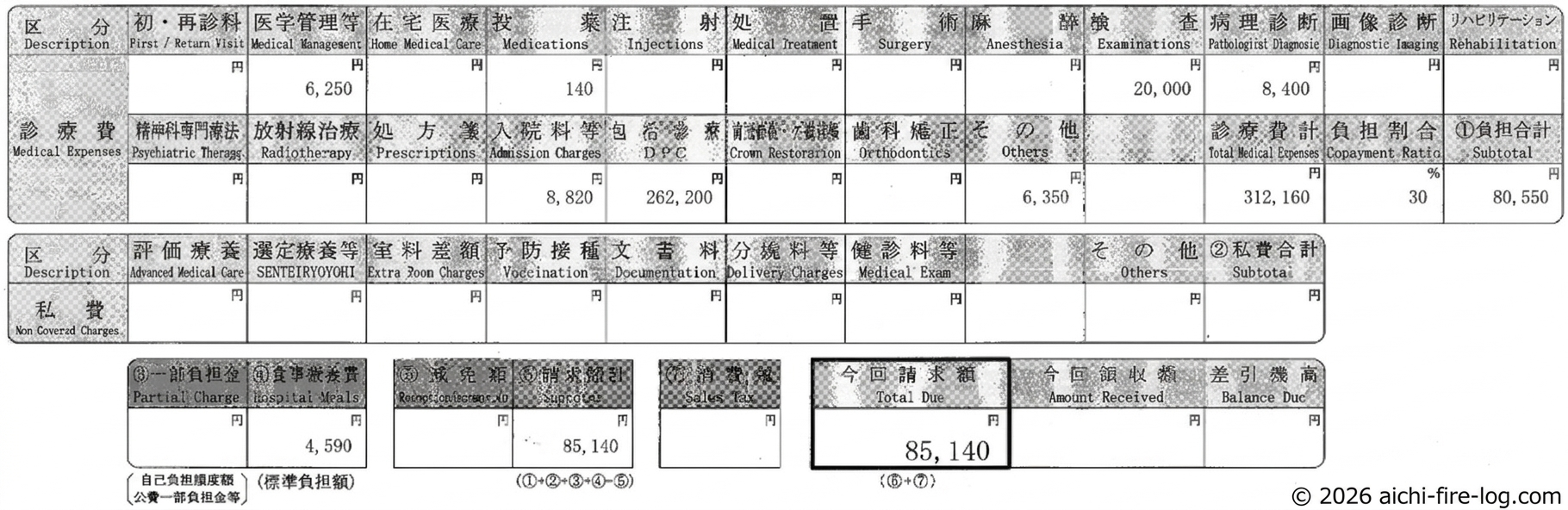

さて、そんな入院生活を経て届いた、検査入院(1週間)のリアルな数字がこちらです。

-

総診療費:312,160円

-

窓口負担額(食事代込):85,140円

「31万円!?」と驚かれるかもしれませんが、日本には「高額療養費制度」という最強のセーフティーネットがあります。

日本の高額療養費制度(70歳未満)では、所得に応じて5つの区分に分けられています。私のケースを例に、具体的な計算式に当てはめてみましょう。

1. 所得区分と自己負担限度額(目安)

多くの会社員の方が該当するのが、以下の「区分ウ」です。

| 所得区分 | 標準報酬月額 | 自己負担限度額(月額)の計算式 |

| 区分ア | 83万円以上 | 252,600 + (総医療費 – 842,000) × 1% |

| 区分イ | 53万〜79万円 | 167,400 + (総医療費 – 558,000) × 1% |

| 区分ウ | 28万〜50万円 | 80,100 + (総医療費 – 267,000) × 1% |

| 区分エ | 26万円以下 | 57,600(定額) |

| 区分オ | 住民税非課税 | 35,400(定額) |

2. 実体験に基づく計算シミュレーション

今回の私の入院費(総診療費)は約31万円でした。これを「区分ウ」の式に当てはめると、支払額が算出されます。

-

総医療費: 312,160 円

-

計算式: 80,100 + (312,160 – 267,000) × 0.01

-

計算結果: 80,100 + 451.6 = 80,551円

領収書の「負担合計(①)」の欄を見ると、見事に80,550円(端数処理あり)となっています。

さらに、ここに「食事療養費」が加わります。

-

食事代: 4,590円(1食460円 × 入院日数分など)

これらを合計して、最終的な請求額は 85,140円 となりました。

たとえ総医療費が100万円かかったとしても、支払額はほぼ変わりません。「病気=破産」という不安は、日本の公的保険制度を正しく知るだけで、その大部分が解消されるのです。しかも最近はマイナ保険証を使えば、窓口での面倒な手続きなしで上限額までの支払いに抑えられるので、本当に便利な世の中になったなと実感しました。

なお、2回目の治療入院(3日間)は窓口負担は約5万円でした。こちらは自己負担限度額の『閾値(しきいち)』を下回っていたため、通常の3割負担として支払っています。

検証:あえて「1日1.2万円」のベッド代を払ってみる

そして実は、近々3回目の入院を控えています。2回目と同じ治療のためで3日間を予定しています。今回は検証のために「あえて個室」を選びました。

大部屋ガチャに怯えるのではなく、「追加料金を払えば確実に手に入る快適さ」に1.2万円の価値があるのかを実録レビューするためです。

こうした選択ができるのも、民間保険から給付金が出るのを待つ必要がない、「何にでも使える現金(貯蓄)」があるからです。

生活費の不安を消す「もう一つの最強カード」

「入院費はなんとかなっても、働けない期間の給料はどうするの?」

ここが、皆さんが一番不安なポイントですよね。実はここにも、私たちがすでに「強制加入」している強力な公的保険のサポートがあります。

私自身は有給が余っていたので今回の入院では特に利用はしていなかったですが、もし治療が長引いて有給を使い切ってしまったとしても、以下の制度がバックアップしてくれます。

1. 傷病手当金(会社員の方)

病気や怪我で連続3日以上休んだ場合、4日目から給与の約3分の2が、最長1年6ヶ月も支給されます。これ、知っていましたか?

仮に月給30万円なら月20万円ほど。実家暮らしやミニマルな暮らしをしていれば、十分食べていける金額です。

2. 休業補償(仕事や通勤中の怪我)

労災扱いになれば、給与の約8割が補償されます。

つまり、私たちはわざわざ高い民間保険に入らなくても、国が「医療費の上限設定」と「給与のバックアップ」をすでに用意してくれているのです。

ライフスタイル別:本当に「入るべき保険」の正解

保険の要否を決める変数は、実はたった2つだけです。

-

「自分が原因で、他人に数千万円〜億単位の損害を与えるリスクがあるか?」(賠償責任)

-

「自分が今いなくなった時、路頭に迷う家族がいるか?」(死亡保障)

この視点で整理すると、以下のようになります。

| ライフスタイル | 必須の民間保険 | 理由・ポイント |

| 実家暮らし | なし | 親の保険でカバーされる。最強の蓄財フェーズ。 |

| 一人暮らし(賃貸) | 火災保険 | 大家さんへの賠償責任(借家人賠償)をカバーするため。 |

| 守るべき家族がいる | 火災保険 + 死亡保険 | 家族の住居と生活を守るため。※住宅ローンがあるなら、死亡保険をさらに削れる可能性あり。 |

| 共通(車あり) | 自動車保険(任意) | 億単位の損害賠償リスクに備えるため。 |

※逆に「医療保険」「学資保険」「外貨建て保険」などは、手数料が高かったり、貯蓄で代替できたりすることが多いため、FIREを目指すなら基本的には不要(検討対象)です。

「どの保険が必要か」という大枠の考え方を整理しましたが、具体的なおすすめの保険商品や、「なぜ火災・死亡・自動車保険だけが必要と言い切れるのか」というさらに踏み込んだ解説については、この記事では割愛します。

もし、「具体的なおすすめ商品も知りたい!」「もっとロジカルな理由を詳しく聞きたい!」という反響があれば、今後別記事でじっくり深掘りしていこうと思います。

まとめ:最強の保険は「貯蓄」である

私の保険スタンスは明確です。

-

公的保険(健康保険・傷病手当金)を信じる:人生が破綻するような「致命的な経済リスク」の大部分は、日本の公的制度ですでにガードされています。

-

残りの「自己負担分」は貯蓄で守る:制度でカバーされない差額ベッド代や食事代、収入の不足分などは、貯蓄があれば十分対応可能です。むしろ「どんな病気にも使える現金」こそが最強の保険です。

-

浮いた保険料を投資に回す:月1万円浮かせて投資すれば、10年後には大きな「自分専用の保険金」になります。

「なんとなくの不安」を「具体的な制度と数字」に変えて、FIREへの道を一歩ずつ、戦略的に進んでいきましょう!

コメント