こんにちは!ぶんです。

これまでの記事では、圧倒的な安定感を誇る「守りのエリート」や、世界経済の荒波をダイレクトに受ける「景気敏感株」を詳しく分析してきました。

さて、みなさんが高配当株を探すとき、とりあえずネットの検索機能で「利回り4%以上」と条件を入れて、機械的に探してはいないでしょうか。もちろん、今すぐもらえる現金を最大化するのも立派な高配当株投資の戦略です。

でも、たまにはスクリーニングの条件を少し緩めて、一見地味な数字の裏に隠された「本物のお宝株」を探してみるのも、すごく面白いんじゃないでしょうか?

そこで今回から、四半期に一度の定期連載シリーズとして「監視銘柄をチェック!」をスタートします!

「この会社、ビジネスモデルも財務も最高だし、めちゃくちゃ欲しい!……だけど、今だと利回りが低すぎて手が出せないな」

そう思ったときに画面を閉じて忘れてしまうのは、投資家として非常にもったいないことです。本当に優秀な株は、株価が高くて買えない時期(平時)からしっかりと監視リストに入れ、四半期ごとの決算を定点観測しておく必要があります。なぜなら、市場全体の暴落や一時的な変化で「最高の買い場」が訪れた瞬間、迷わず最速で引き金を引くための“心の準備”ができるからです。

一口に「今は買えない監視銘柄」と言っても、そこには全く異なる3つの楽しさ(お宝探しのルート)があります。今回は、世界でここにしかない私の配当持続力スコア(通称:CODA)の解析データを羅針盤にしながら、全くアプローチの違う3つの枠から、今まさに牙を研いで見守るべき3社を厳選しました。

(CODAの評価基準についてもっと詳しく知りたい方はこちらの記事を参照してください!)

※本記事は、2026年5月2日時点の独自アルゴリズム解析結果に基づいたものですが、各銘柄の最新の決算開示(2026年5月下旬時点)のビッグニュースもリアルタイムで盛り込んでお届けします!

今回の監視ターゲット:全く異なる「3つの枠」と「監視目線」

-

【枠①:方針転換・マグマ覚醒枠】小糸製作所(7276) 👉 私の監視目線:「最初に掲げた大還元の方針(政策)を、本当に継続できているの?」 長年現金を溜め込んできた名門が、市場の圧力で「3カ年累計2,000億円以上」というド派手な大還元へと生まれ変わったドラマを追う枠です。

-

【枠②:インフレ無効化・超ストック枠】トーカイ(9729) 👉 私の監視目線:「利益の積み上がりに合わせて、配当をどんどん増配してくれるかな?」 医療インフラに直結し、「値上げされても絶対に解約できない」最強のストックビジネス。インフレの物価高を味方にして、お財布が拡大していくスピードを定規で測るように楽しむ枠です。

-

【枠③:ブランド独占・鉄壁ガリバー枠】セコム(9735) 👉 私の監視目線:「株価がガツンと安くなって、美味しく仕込めるタイミングはいつかな?」 セキュリティ界の王。市場全体のパニック暴落という“天災”が起きた瞬間に無心で拾うため、平時から中身の無傷さを確認しておく枠です。

「平時に牙を研ぎ、有事に淡々と仕込む。」

銘柄によって見るべきポイントは全く違います。読者のみなさんも、「もしこの優良株が自分の合格ラインまで乗ってきたら……」と、宝探しのシミュレーションをするような感覚で、ぜひこの定期チェックを一つの羅針盤として楽しんでみてください。

それでは、記念すべき第1回の監視スタンスをじっくり見にいきましょう!

【枠①:方針転換の初動枠】小糸製作所(7276)

👉 私の監視目線:「最初に掲げた大還元の方針(政策)を、本当に継続できているの?」

自動車用ヘッドランプで世界首位、国内シェア6割を誇る「光のインフラ企業」でありながら、かつては無借金で現金を金庫に溜め込み「大富豪の渋り屋」と揶揄されていた小糸製作所(7276)。前回の記事で詳しく解説した通り、東証のPBR1倍割れ改善要請やアクティビストからの強烈なプレッシャーを受け、彼らは「3カ年累計で2,000億円以上の株主還元」「配当性向40%以上」という方針転換を打ち出し、資本効率の改善へと重い腰を上げました。

長年の渋り屋時代(過去10年平均)の数字が足を引っ張っているため、CODAが弾き出すDOEスコアは「47点」と一見控えめですが、還元姿勢の変化という意味では注視すべき銘柄です。

では、そんな方針転換を図る名門が、直近の四半期決算でどのような数字を出してきたのか。私の監視刃で、その還元の本気度にメスを入れていきましょう。

📊 最新決算から見る:本業の「稼ぐ力」の現在地

まず、彼らが還元の約束を守るための原資となる、本業の業績チェックです。

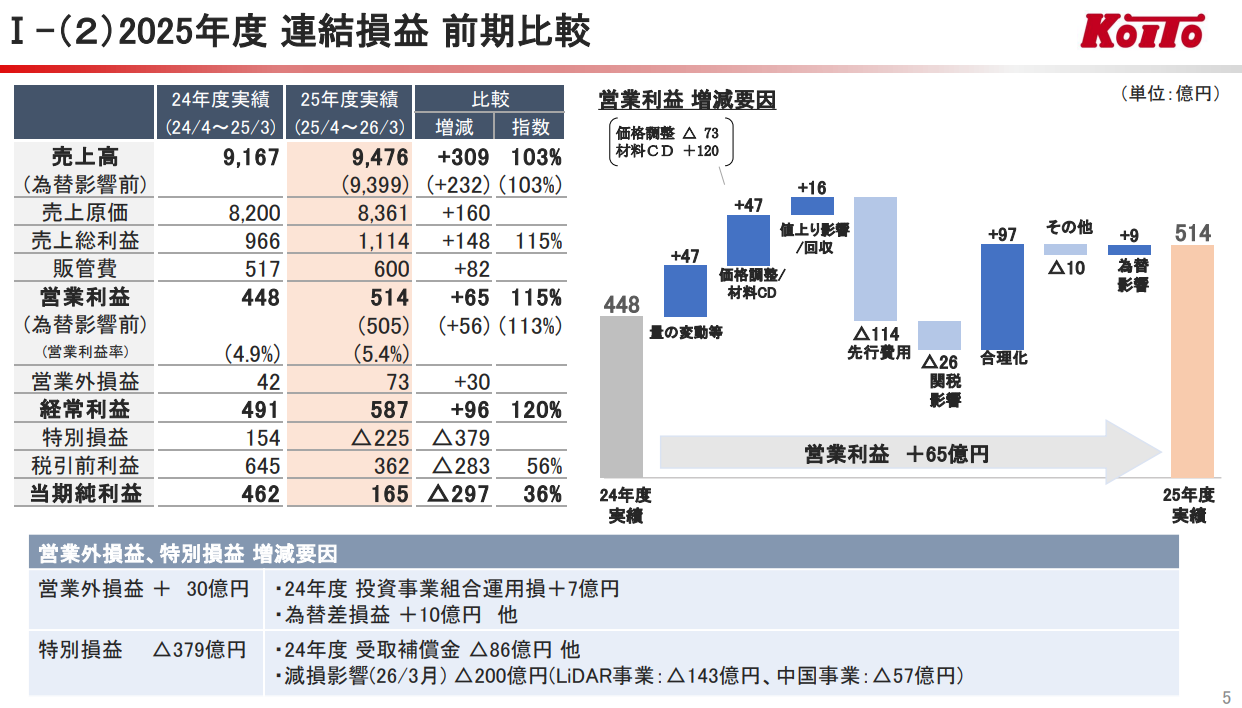

発表された最新の通期決算(2026年3月期)を見ると、第3四半期時点では35%超の減益と苦しんでいましたが、通期のフタを開けてみれば、売上高は9,476億円(前期比3.4%増)、本業の稼ぎを示す営業利益は514億円(同14.6%増)という「増収増益」のV字回復を達成していました。

LiDAR事業の減損などで最終的な純利益こそ大幅減益となりましたが、この歴史的なインフレや人件費高騰の中で、完成車メーカーに対してしっかりと「値上げ(価格転嫁)」を成功させて本業の利益を押し上げた現実は、同社の「光のインフラ企業としての確かな価格支配力」を証明しています。

出典:小糸製作所「2026年3月期 決算説明会資料」より

🎯 【最重要チェック】「500億円の自社株買い」に見る体質改善のリアル

本業の足腰が強固であることが確認できたところで、ここからが今回の定点観測の最大の見どころです。彼らは約束した還元政策を本当に実行しているのでしょうか?

結論から言えば、市場の期待に応える確かな「一手」を打ってきました。

配当金に関しては、公約通り「年間56円」を死守し、来期(2027年3月期)は「58円」への増配予想を提示しました。そして注目すべきは、2026年5月29日に発表された「取得総額500億円(発行済株式総数の約8.7%)」にのぼる、大規模な自己株式取得(自社株買い)です。

現在の配当利回りは2%台前半にとどまり、PBRも1.2倍程度。決して「今すぐ飛びつくべき超高配当・大暴騰株」というわけではありません。しかし、一時的な特別損失で純利益が落ち込んでいる中でも、公約の「3カ年2,000億円以上」の歩みを止めず、機動的な規模での自社株買いを発動してきたこの姿勢は、これまでの保守的な歴史からすれば、資本効率(ROE)を向上させるための「本気の体質改善」の表れと言えます。

高配当株としてはまだ発展途上ですが、長期的な『増配と自社株買いのコンボ』による1株価値の向上を期待して、監視リストに置いておくには十分な「合格点」と言えるでしょう。

【枠②:インフレ無効化・超ストック枠】トーカイ(9729)

👉 私の監視目線:「利益の積み上がりに合わせて、配当をどんどん増配してくれるかな?」

続いての監視銘柄は、岐阜県に本社を置き、東海地方を中心に全国展開する「トーカイ(9729)」です。

一般の生活ではあまり馴染みがない名前かもしれませんが、高配当株投資、特に「絶対に潰れない鉄壁のディフェンス力」を重視する投資家にとっては、外すことのできない隠れた超優良エリート企業です。CODAでも、東京海上HDに次ぐ第5位のスコアを誇ります。

まずは、この会社がなぜ「インフレを無効化できる超ストックビジネス」と呼ばれるのか、その中身を紐解いていきましょう。

🏥 そもそも「トーカイ」ってどんな会社?

彼らの主力ビジネスは、病院向けの「リネンサプライ(寝具・医療用衣類のマネジメント)」や、介護ベッド・車椅子の「福祉用具レンタル」、そして「調剤薬局の運営」です。

一見すると地味なサービス業に思えるかもしれませんが、ここには最強の「参入障壁」と「ストック性」が隠されています。たとえば、皆さんの住む地域にあるような国内最大級の病床数を持つ「超巨大な総合病院」といった医療インフラを想像してみてください。

毎日膨大に消費されるシーツや白衣の洗濯、滅菌、在庫管理を、人手不足の病院が自前でやるのは物理的に不可能です。そのため、トーカイのような専門業者に丸ごと外注することになります。そして一度契約を結んでしまえば、病院が存続する限り、毎月決まった現金が自動的にトーカイの口座に振り込まれ続ける仕組み(ストックビジネス)になっているのです。

「不景気だから、今月は病院のシーツ交換をゼロにします」なんてことは絶対に起きません。日本の超高齢化社会という逆らうことのできないメガトレンドを追い風に、インフレ下であっても確実に価格転嫁(値上げ)を行い、現金を吸い上げ続ける。極めて格調高いビジネスモデルを築いているのがこの会社の正体です。

🎯 【最重要チェック】お財布の拡大に合わせて「増配」してくれているか?

業績の安定感がバケモノ級であることは分かりました。では、そんなトーカイに対して、私たちが今回向ける監視の刃は何か。

それは、「本業のストック利益が積み上がるにつれて、配当金をしっかり右肩上がりに『増配』し続けてくれているか?」、そして今回新しく掲げられた「株主還元方針の進捗」です。

キャッシュが確実に毎月入ってくるビジネスなのですから、その果実をケチることなく株主に還元してくれないと、監視リストに置いておく意味がありません。

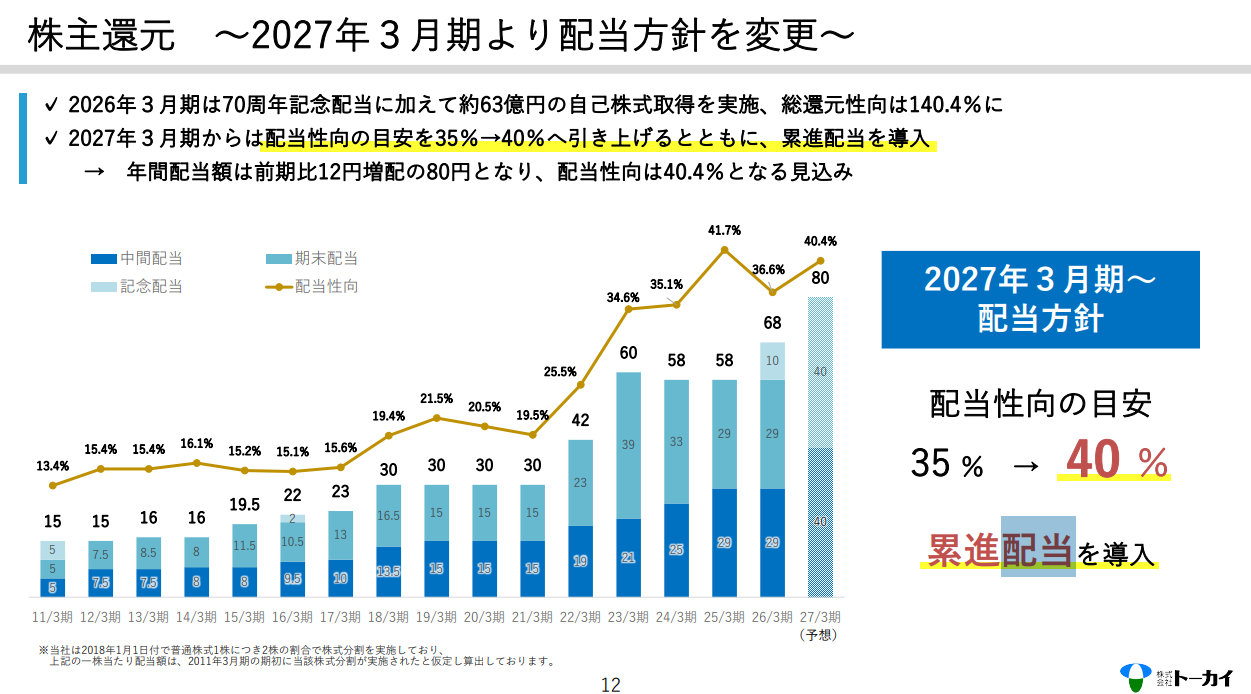

その答えは、彼らの最新の決算資料に驚くべき形で示されていました。最新の2026年3月期決算では、売上高・営業利益ともに過去最高を更新し、営業キャッシュ・フローも過去最高の114億円を叩き出すという無双状態です!

出典:トーカイ「2026年3月期 決算補足資料」より

結果は、まさに私の期待を遥かに超える「極めて堅実な、美しい右肩上がりの増配歩行」を見せてくれています。

資料のグラフにある通り、2026年3月期は年間「68円」で着地(前の期から10円の増配)。これだけでも堅実ですが、本当に注目すべきは次の期の予想です。なんと、来期(2027年3月期)は一気に12円もプラスとなる年間「80円」という大増配予想をブチ上げてきたのです。

さらに、決算と同時に高配当株投資家にとってのキラーワードである「配当性向40%目安への引き上げ」、そして何より強いコミットメントである「累進配当の導入」が正式に発表されました。

これまでは「地味で手堅い優良株」という印象だったトーカイが、ここにきて「減配はしない」という退路を断った約束を敷き、攻めの大還元モードへと舵を切ってきたわけです。本業のインフラビジネスの強さを背景に、還元の仕組み自体を最高レベルへアップデートしてきた経営陣のこの姿勢は、文句なしに「合格」の一言に尽きます。

📈 数字に騙されてはいけない!未来の「絶対王者」へ肉薄する伸びしろ

ここで、5月2日にCODAで評価した時点の、非常に面白いリアルデータをお見せします。

実は、トーカイの10年間平均DOEは「1.86%」。それに伴うDOEスコアは「37点」と、一見かなり控えめな点数になっています。これは長年、彼らのお財布(自己資本)が分厚くなるスピードに対して、配当を慎重に出し合ってきた「過去の慎重さ」が平均値を引っ張っているからです。

しかし、今回「累進配当の導入と年間80円への増配」をブチ上げたことで、足元の単年度DOEは一気に上値をブレイクアウトしていきます。つまり、過去の数字に隠されて、「恐ろしいほどの伸びしろ(ギャップ)」が丸々残されている状態なのです。

さらに特筆すべきは、この会社のバックボーンの強さです。 企業の稼ぎが安定しているかを見る「安定性スコア」において、トーカイのスコアはなんと驚異の「84点」。これは総合スコア第一位の『全国保証(7164)』に次ぐ、全プライム上場企業中【第2位】というバケモノ級の数値です。おまけに投資スコアも「満点」を叩き出しています。

世界最強クラスのディフェンス力を持ちながら、今回「累進配当+大増配」という最強の矛を手に入れたトーカイ。今後、この還元方針を守り続けて10年平均DOE(1.86%)がガシガシと塗り替えられていけば、あの絶対王者・全国保証に極限まで肉薄する「究極のプラチナ株」に化ける可能性を秘めています。今のうちに牙を研いで見守る価値が、これ以上なく詰まっている期待度抜群の銘柄です。

【枠③:ブランド独占・鉄壁ガリバー枠】セコム(9735)

👉 私の監視目線:「株価がガツンと安くなって、美味しく仕込めるタイミングはいつかな?」

新シリーズのラストを締めくくるのは、日本が世界に誇るセキュリティ界の王、「セコム(9735)」です。

CODA(5月2日時点)の総合評価において、全プライム銘柄中のなんと【第6位】に君臨するバケモノ級のエリート企業。財務やビジネスの鉄壁さを表す「安定性スコア」は74点、キャッシュを稼ぎ出す効率を見る「投資スコア」も76点と、非の打ち所がない高得点を叩き出しています。

ですが、高配当株投資家の多くは、この銘柄をスルーしがちです。なぜなら、平時の利回りが「1%台後半」と、高配当株と呼ぶにはあまりにもカチカチに低すぎるからです。

では、そんな超・高嶺の花であるセコムを、なぜ私たちは今わざわざ決算チェックをしてまで監視リストの特等席に囲い込んでいるのか。その投資戦略の真髄を語っていきます。

🔒 圧倒的なシェアがもたらす「最強のインフレ耐性」

セコムの強さは、なんと言っても国内シェアの圧倒的な独占状態にあります。 家庭やオフィスの警備はもちろん、重要インフラのセキュリティまで「セコムじゃなきゃ安心できない」という絶対的な信頼(ブランド力)を築き上げています。さらに、一度システムを導入すれば毎月決まった警備料が自動的に口座に振り込まれ続ける、超強力なストックビジネスです。

本来なら、今の時代のような人件費高騰や物流費のインフレは、人手を要する警備ビジネスにとって利益を圧迫する大打撃になるはずです。並の企業であれば、値上げをすれば競合に顧客を奪われ、かといって価格を据え置けば身を削って赤字になるという地獄の二択を迫られます。

しかし、セコムは違います。圧倒的な知名度と「セキュリティの質を落とすわけにはいかない」という顧客の信頼があるため、コスト上昇をサービス価格にしっかりと反映(値上げ)させやすく、インフレの波を完全に無効化して高い利益率を守り抜く強さを持っています。

ここで、開示されたばかりの最新の決算をめくって、本業の「稼ぐ力」の現在地をチェックしてみましょう。

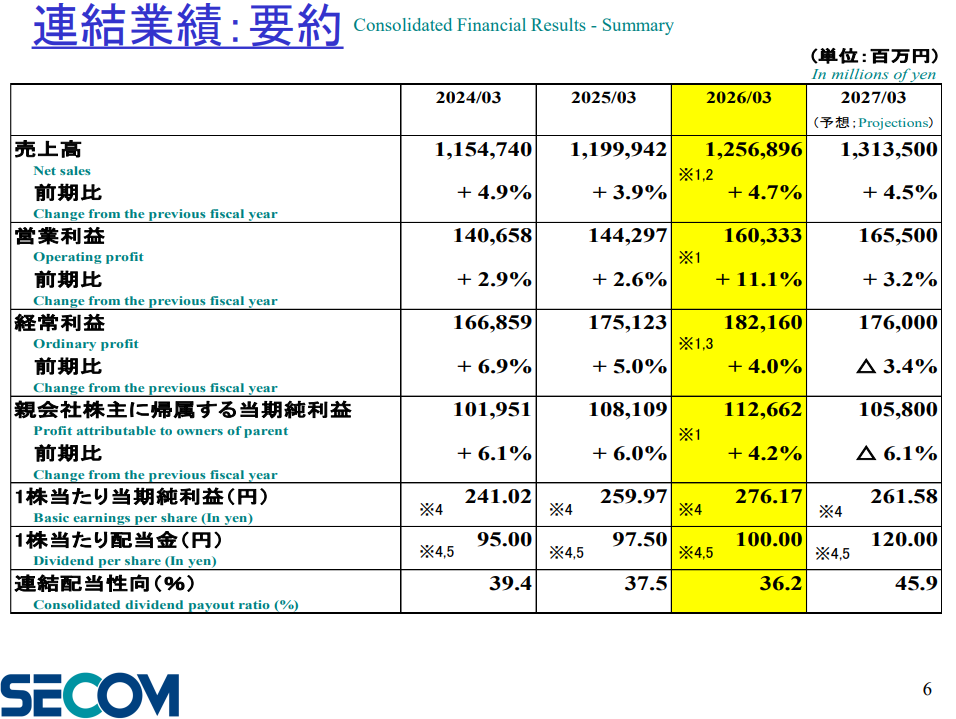

出典:セコム「2026年3月期 決算説明資料」より

数字を見れば一目瞭然です。2026年3月期の連結業績は、売上高1兆2,568億円、営業利益1,603億円(前期比11.1%増)と、見事に過去最高を更新しています! 人件費高騰という逆風を微塵も感じさせず、コスト高を完璧に価格転嫁で凌駕している事実が証明されました。さらに、来期(2027年3月期)の配当予想も、前期から20円増配となる「年間120円」へと力強く引き上げられています。総合スコア第6位という「中身の質(バケモノっぷり)」は今期も100点満点で健在です。

世界中の機関投資家もこのディフェンス力の強さを知っているからこそ、平時の株価には高いプレミアム(安心料)が乗り、PBRは高く評価され、利回りが1%台からピクリとも上がらないわけです。

🎯 【最重要チェック】株式分割でついに来た!私たちが牙を研いで待つ「仕込みのタイミング」とは?

中身が完璧であり、市場で正当に高く評価されていることを平時の決算で確認し続けること。これこそが、セコムに対する私たちの正しい監視スタンスです。普通に待っていても彼らの利回りは絶対に上がってきません。

私たちが狙うべき引き金は、本業の調子ではなく、市場全体の「理不尽なパニック(〇〇ショック、世界同時株安など)」という天災の瞬間です。

そして、個人投資家である私たちにとって、歴史的な「追い風」が吹きました。セコムは2024年10月に「1株→2株」への株式分割を実施しており、最低投資金額がかつての半分(数十万円台)まで下がっているのです!

株式市場でパニックが起きると、投資家たちはパニック売りの波に呑まれ、中身が優秀な株だろうがボロ株だろうが、あらゆる資産を狂ったように現金化しようと投げ売りを始めます。その結果、セコムのような「本業の警備契約は1ミリも減っていないのに、株価だけがアルゴリズムで強制的に叩き落とされる瞬間」が突発的に訪れます。分割により買いやすくなった今こそ、この「理不尽なバーゲンセール」を個人投資家が無心で拾い上げる最大のチャンスなのです。

具体的な買いのモノサシは、シンプルに以下の基準だけでジャッジします。

-

📊 配当利回りが「2.5% 〜 3.0%以上」の領域に突入した時

平時は1%台でカチカチのセコムですが、市場のパニックによって株価が大幅に暴落し、利回りが合格ライン(例:2.8%など)に乗る瞬間がたまにあります。

CODAはリアルタイムの株価を見るものではありません。だからこそ、決算ごとに「中身の質」を確認しつつ、あらかじめ「利回りが合格ラインに到達する株価」を逆算してノートに指値メモを仕込んでおき、罠を張って待ち受けます。周りがパニックを起こしてその株価にタッチした瞬間が、恐怖を捨てて無心で拾うタイミングです。

📌 第1回:監視銘柄の定点チェックまとめ

新シリーズ「監視銘柄をチェック!」の第1回、いかがでしたでしょうか?

今回は、一見すると「今の株価では利回りが低くて買えない優良株」を、CODAの評価軸をベースに全く異なる3つの枠に切り分け、それぞれの最新決算(2026年3月期)を定点観測してきました。

最後に、今回炙り出した各銘柄の「監視結果」と「今後のスタンス」をスッキリとまとめます。

| 監視枠 | 銘柄名(コード) | 最新決算のファクト(2026年3月期) | ぶんのシビアな監視刃(ジャッジ) | 今後の投資スタンス |

|

枠① 方針転換の初動枠 |

小糸製作所(7276) |

価格転嫁の成功により営業利益14.6%増のV字回復を達成。配当56円死守に加え、500億円の自社株買いを発表。 |

PBR1.2倍、利回り2%台前半とまだ発展途上だが、保守的な名門が重い腰を上げた「本気の体質改善」を確認。高配当化への期待を込めて「監視継続(合格)」。 | 自動車セクター特有の、為替や生産調整に伴う「理不尽な株価の急落(押し目)」をミリ単位で待ち構える。 |

|

枠② インフレ無効化・超ストック枠 |

トーカイ(9729) |

売上・営業利益・CFすべて過去最高。2026年期は68円着地(10円増配)。さらに来期は年間80円(12円増配)の強気予想。 | 「配当性向40%目安」と「累進配当の正式導入」という最強の盾と矛を手に入れた。安定性スコア第2位(84点)の怪物が覚醒したため文句なしの「合格」。 | 10年平均DOE(1.86%・37点)が今後ガシガシと削り直され、絶対王者・全国保証に肉薄する未来を定規で測るように見守る。 |

|

枠③ ブランド独占・鉄壁ガリバー枠 |

セコム(9735) |

強力なストックビジネスと価格転嫁により、インフレを跳ね返して売上・営業利益ともに過去最高を更新(11.1%増)。来期は20円増配の年間120円予想。 | 総合スコアランキング第6位の超優等生。中身の無傷さが証明され、市場からもプレミアムが乗った高嶺の花。 | 株式分割(1:2)により最低投資金額が下がり買いやすくなった。全体相場のパニック時、あらかじめ逆算して仕掛けた「利回り合格指値ライン」まで理不尽に連れ安した瞬間を無心で狙うため牙を研ぐ。 |

💡 総括:高配当株投資における「監視リスト」の価値

高配当株投資とは、今この瞬間に画面に映っている高利回り株を買い漁るだけのゲームではありません。

本当に強固なポートフォリオを作りたいのであれば、平時のうちから「中身が完璧な企業」や「東証の圧力で化け始めている企業」に狙いを定め、今回のように四半期決算のリアルな実態を定点観測しておく必要があります。

見かけの表面的な数字(派手な配当性向や、一時的な減益)に一喜一憂せず、企業の「本当の動機」と「お財布の頑丈さ」をシビアに見抜いていくこと。これこそが、市場がパニックに陥った有事の際に、恐怖を捨てて最速で引き金を引くための「投資家としての本物の実力」になります。

今回チェックした3社は、いずれも未来のあなたの資産を爆発的に守り、育ててくれるポテンシャルを持った精鋭たちです。それぞれの合格ライン(指値)に理不尽に叩き落とされるその日まで、引き続き虎視眈々とリストの特等席で見守り続けていきましょう!

次回の四半期決算チェックもお楽しみに!

本記事は、筆者独自のアルゴリズムを用いた分析結果に基づく個人的な見解をまとめたものであり、特定の銘柄の売買を推奨・助言するものではありません。投資に関する最終的な決定は、ご自身の判断と責任において行われますようお願いいたします。

コメント