こんにちは!ぶんです。

これまでの記事では、圧倒的な安定感を誇る「守りのエリート(JT・KDDI・東京海上HD)」や、世界経済の荒波をダイレクトに受ける「景気敏感株(武田・郵船・INPEX)」を詳しく分析してきました。 (まだ読んでいない方は、ぜひこちらからご覧ください!)

さて、みなさんが高配当株を探すとき、とりあえずネットの検索機能で「利回り4%以上」と条件を入れて、機械的に探してはいないでしょうか。 しかし、その一律のフィルターのせいで、投資家として絶対に見落としてはならない「将来のプラチナ株」を、最初から切り捨ててしまっているとしたら、非常にもったいないことです。

一見すると利回りが1%〜2%台と低い銘柄には、大きく分けて2つのパターンが存在します。

-

単に利益を会社の中に溜め込んで、株主への配当を「渋っている」企業

-

還元する気も実力も抜群なのに、それ以上の「特別な理由」があって利回りが低く見えている企業

私たちが長期の資産形成で味方につけるべきは、当然、後者の「特別な理由」を持つ企業です。

というわけで今回は、一見すると「利回りが低い」けれど、実はデータを開くと驚くほど中身がカチカチで、将来のプラチナ株になり得る企業の正体を徹底解説します!

「優良株だけど、いまは買えない銘柄」にどう立ち向かうべきか、その具体的な戦略まで踏み込んでお話しします。表面的な数字の罠を見抜き、本当のお宝株を一緒に掘り起こしていきましょう!

【再確認】配当持続力スコア(通称:CODA)の読み解き方

当ブログの独自指標である「配当持続力スコア(通称:CODA)」の採点基準には、以下の3つの大きな柱があります。今回の特集を読み解くカギとなるのは、表面的な利回りではなく、CODAの「還元(DOE)スコア」と株価の関係性です。

-

安定性: 業績やキャッシュフローの「ブレの少なさ」を評価。

-

投資効率: 投下した資本に対してどれだけ効率的に利益を生んだかを評価。

-

還元(DOE)スコア(中身の数字): 会社が持っている「お財布(純資産)」に対して、どれだけ誠実に配当を出し続けているかを評価。

以上の3つのデータを使い、それぞれスコアリングして組み合わせた100点満点の総合スコアを算出しています。(もっと詳しく知りたい方はこちらの記事を参照してください。)

次なるターゲット:利回りの常識をひっくり返す「3傑」

今回は、同じ「利回りが低い」という結果でありながら、その裏側にある「全く異なる3つのポジティブな理由」を持った3社を徹底的に分析していきます。

-

味の素(2802):【成長高騰型】 利回り0%台の衝撃。稼ぐ効率が良すぎて株価が上がり続けた結果、利回りが下がって見えているだけの最強グローバル成長株。

-

明治HD(2269):【優待ハイブリッド型】 配当×優待の二刀流。現金だけでなく「お菓子の詰め合わせ」なども合わせることで、実質の利回りを賢く底上げできるおトク株。

-

小糸製作所(7276):【方針転換型】 歴史的なドラマが引き金。現金を溜め込む「渋り屋」だった名門が、市場からの強いプレッシャーで積極還元へガラリと生まれ変わった覚醒株。

「利回りが3%未満だから」とスルーされがちなこれらの銘柄が、なぜCODAでこれほど高いスコアを叩き出し、私たちの未来の資産を支える候補になり得るのか?

表面的な数字の「見かけ」に騙されない、企業の「本当の実力」を見にいきましょう。

※当記事のスコアは2026年5月2日時点の情報をもとに算出したものです。最新の利回りや株価については、各証券会社のサイト等でご確認ください。

優良銘柄の「低利回りの理由」を深掘り解説!

味の素(2802)ー 利回り0%台の衝撃。異次元の効率を誇る最強の成長株

トップバッターは、日本を代表する調味料の巨人であり、今や世界的なハイテク企業としての顔も持つ「味の素」です。

CODAが弾き出した総合スコアは「59点」。

利回り0.98%と聞いて、「高配当株ブログで紹介する銘柄じゃないのでは?」と思われる方もいらっしゃるかもしれません。確かに、これまでに紹介してきた4%前後の利回りの銘柄と比較すると、見かけの数字は物足りなく思えます。しかし、会社の中身を徹底的に分析した結果、CODAは私たちが普段の検索機能では絶対に見落としてしまう「驚きの実力」を浮き彫りにしました。

果たして、この1%を切る低利回りは、株主を軽視した単なる「配当の渋り」なのか。それとも、企業として優秀すぎるがゆえの「栄光の足跡」なのか。その内実を徹底的に解剖します。

安定性スコアの解説:成長の勢いが強すぎて「ブレ」と判定された、嬉しい誤算

CODAが判定した味の素の安定性スコアは「44点」。 食品大手と聞いてイメージする「いつでも絶対に変わらない安定感」からすると、少し意外なほど控えめな点数に見えるかもしれません。しかし、この数字の裏側には、味の素が「普通の食品会社」から「世界的なハイテク企業」へと進化を遂げている最中だからこその、前向きな理由が隠されています。

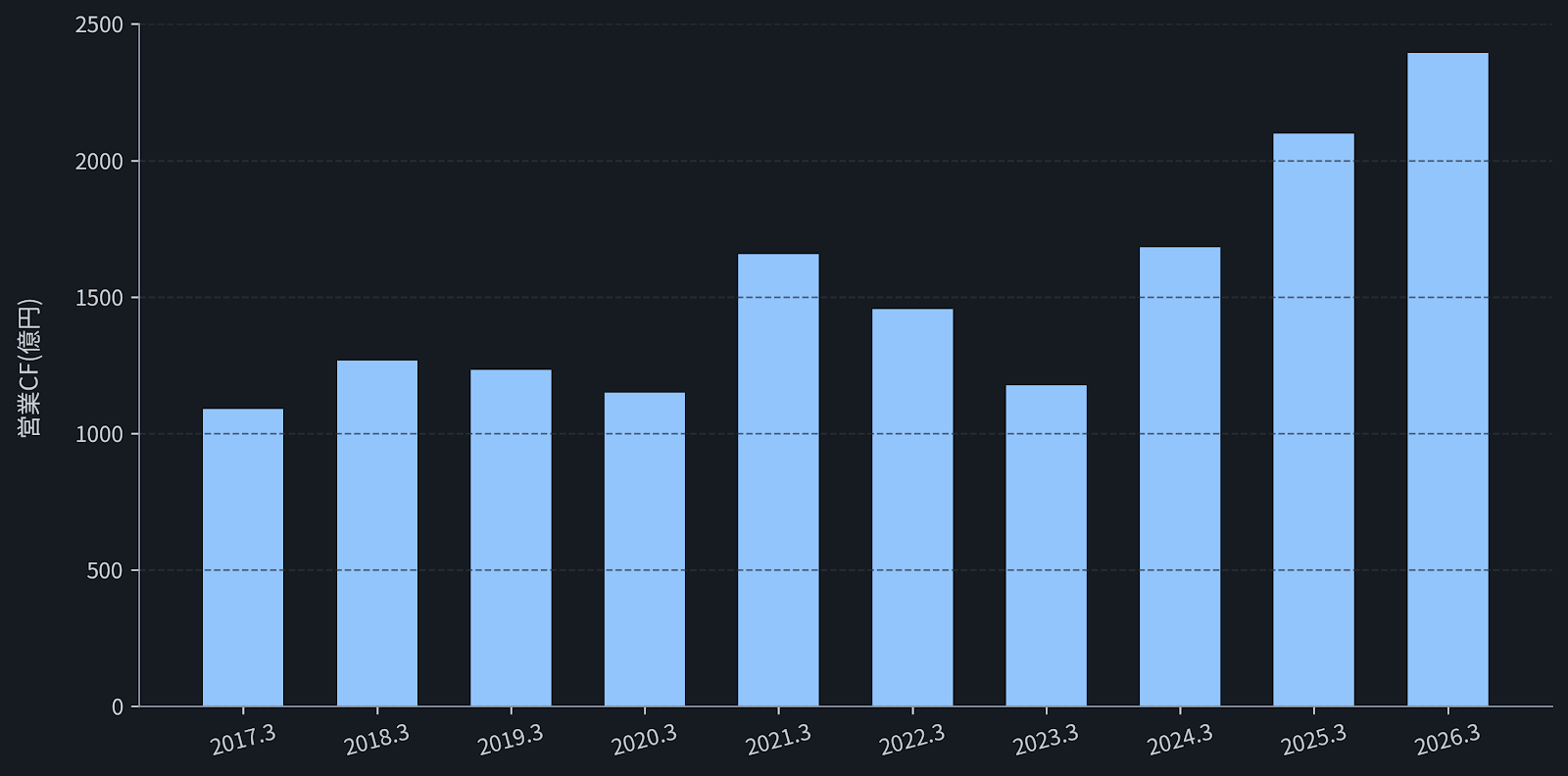

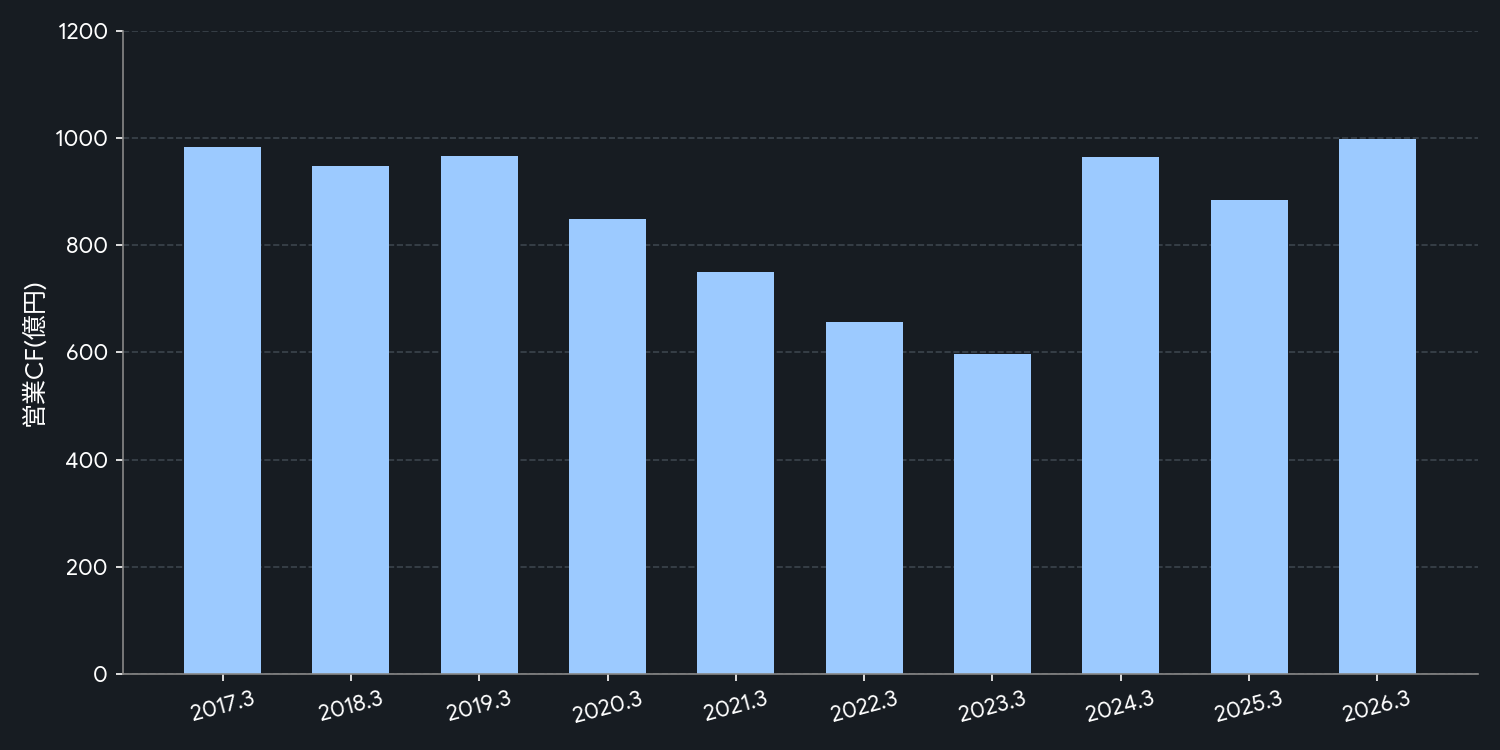

出典:IRBANKのデータを基に筆者作成

2017年3月期の1,089億円から、一時的な波を挟みつつも、2026年3月期には2,393億円へと大きく右肩上がりに成長している様子が視覚的にひと目で伝わります

-

10年で倍増!過去最高を更新した「圧倒的な現金創出のスケール感」 グラフが示す通り、2017年の1,089億円から、直近の2026年3月期実績では過去最高の2,393億円へと、本業で稼ぎ出す現金の絶対量が2倍以上に膨れ上がっています。CODAの安定性スコアは「純粋な平坦さ」を評価するため、このように急激に右肩上がりに成長している企業は、計算の仕組み上、逆に「変動(ブレ)が大きい」と判定されて点数が低く出ることがあります。つまり、これは「悪いブレ」ではなく「嬉しい誤算としてのブレ」なのです。

-

一時的な落ち込みを跳ね返す「強靭な復元力」 2023年3月期には、世界的な原材料の高騰や半導体サイクルの停滞が重なり、営業CFが1,176億円まで一時的に落ち込みました。しかし、そこからの回復スピードが異常です。わずか3年で過去最高を一気に更新するジャンプアップを見せており、逆境に陥ってもすぐに立ち直る「お財布のタフさ」が証明されています。

-

食品×半導体のハイブリッドがもたらす「最強の防衛力」 味の素の強みは、世界中で毎日消費される「ほんだし」や冷凍食品といった、景気に全く左右されない「食のインフラ」を持っていることです。この強固な土台があるからこそ、波の激しい半導体素材(ハイテク分野)という攻めのビジネスで多少の浮き沈みがあっても、会社全体の現金が底割れすることはありません。

味の素の安定性スコア44点は、単に「業績が不安定で危険だ」という意味では決してありません。

その正体は、「本業の食品でガッチリ足元を固めつつ、半導体という爆発的な成長分野にシフトした結果、お札の刷り上がるスピードが急加速して生まれたボラティリティ(変動)」です。大人しく停滞しているから100点なのではなく、未来に向かって力強く形を変えながら突き進んでいるからこその44点。本質的な「現金を稼ぐ力」の信頼度は、日本株の中でもトップクラスと言えます。

投資スコアの解説:調味料の技術を半導体へ。異次元の利回りを叩き出す「資本の錬金術」

CODAは味の素の投資スコアに「89点」という、100点満点に迫る超高得点をつけました。その理由こそが、この銘柄が「利回り0.98%」という低利回りに甘んじている最大の原因であり、同時に最大の魅力でもあります。

会社がお金をどれだけ上手に使って、効率よく利益を生み出しているか。その圧倒的な実力がスコアに直結しています。

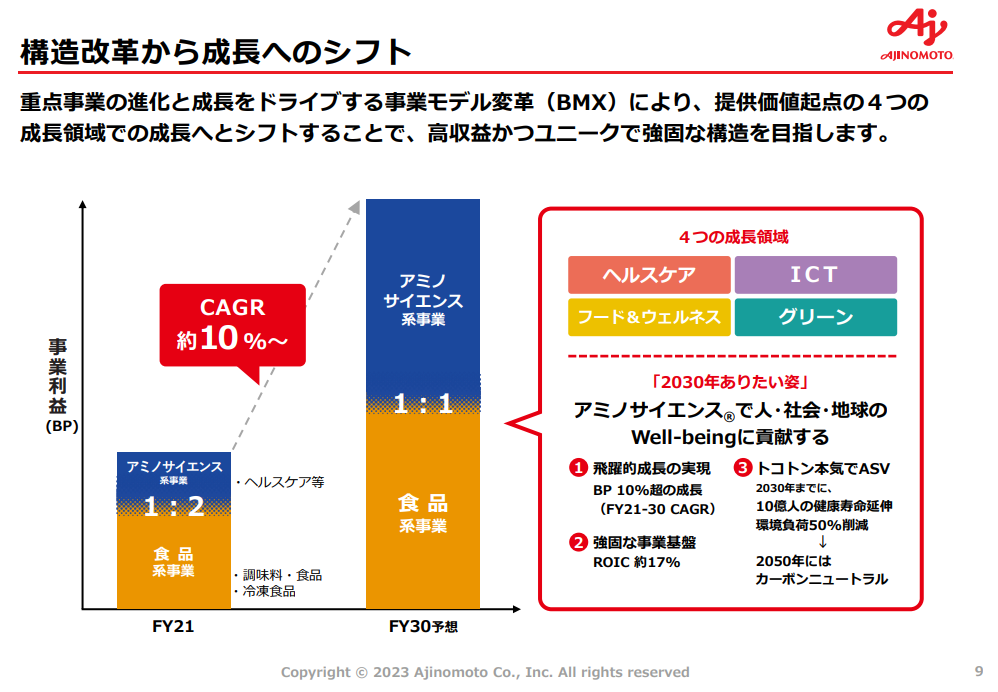

出典:味の素「中期ASV経営 2030ロードマップ」P9より抜粋

-

1円のスパイスから生まれた、世界シェア100%の半導体素材 味の素の投資効率がバグレベルに高い最大の理由は、食品(アミノ酸)の技術を応用して開発した半導体絶縁素材「ABF」にあります。これは世界中のほぼ全ての主要なパソコンやAIデータセンターのCPUに使われており、世界シェアは事実上ほぼ100%です。莫大な工場や設備をゼロから建てまくらなくても、独自の「技術(無形資産)」というレバレッジを使うことで、投じた資金に対して桁違いの利益を回収するアセットライトな仕組みを構築しています。

-

事業ごとの稼ぐ力をシビアに見極める「ROIC経営」の徹底 資料にある通り、味の素は「投下した資本に対してどれだけ利益が出たか」というROICを非常に重視しており、2030年に向けて「ROIC約17%、ROE約20%」という野心的な目標を掲げています。アミノ酸の技術を横展開し、利益率の低い事業は思い切って整理。利益率が極めて高い「アミノサイエンス(半導体や医療・医薬)」へ的確に資金を集中させることで、投資の無駄を徹底的に削ぎ落としています。

-

稼いだお金を「さらに利回りの良い事業」へ即座に再投資 彼らは、本業の調味料や冷凍食品で稼いだ安定したキャッシュを、ただ銀行に眠らせたりはしません。資料に示されているように、次の成長の種となる研究開発やM&A(企業買収)へ猛烈なスピードで再投資しています。投資したお金が、さらに大きな利益を生んで戻ってくる「極上のサイクル」が社内で完全にシステム化されています。

味の素の投資スコア89点は、「日本株の中で、最も効率的にお金を大化けさせていること」への評価です。

高配当株投資では、よく「配当をたくさんくれる会社」が注目されますが、味の素は「配当として外に出すのがもったいないくらい、社内で再投資した方がお金が何倍にも増える会社」なのです。

これだけ投資効率が良いと、会社の価値(株価)は配当の成長を置き去りにしてどんどん上がっていきます。私たちが目にする「0.98%」という低い利回りは、渋っているからではなく、「経営陣の投資の腕前が良すぎて、株価が先に大暴騰してしまった証(栄光の足跡)」に他なりません。

DOEスコアの解説:利回り0.98%の絶望をひっくり返す、驚異の「還元DNA」

ここからが、今回の記事の「最大の大トロ」です。 味の素の配当利回りはわずか0.98%。高配当株投資家なら一瞬でスルーしてしまう数字ですが、CODAの還元スコアは「73点」という非常に高い数値を叩き出しています。

「利回りが1%未満なのに、還元の評価がこんなに高いのはなぜ?」

そのあべこべな現象の裏側にある経営陣の誠実さと、これぞ高配当投資の醍醐味と言える「最高のドラマ」を解剖していきましょう。

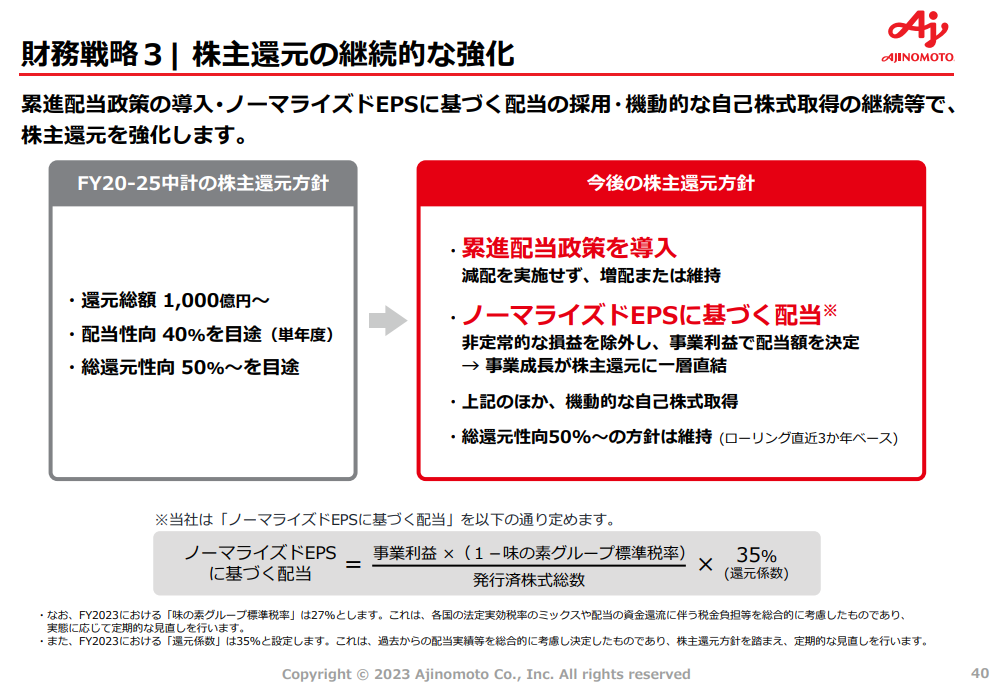

出典:味の素「中期ASV経営 2030ロードマップ」P40より抜粋

-

逃げ道をなくした「累進配当(減配なし)」の絶対宣言 資料に堂々と書かれている通り、味の素は「累進配当」を掲げています。これは「業績が悪くなっても絶対に減配はせず、維持または増配だけを続ける」という株主への約束です。見かけの利回りがどれだけ低かろうが、彼らのお財布から吐き出される配当の「意志」と「誠実さ」は、4%超の利回りを持つ並の企業を遥かに凌駕しています。

-

利益の半分以上を必ず分配する「総還元性向50%以上」の規律 彼らは稼いだ利益の使い道にも明確な縛りを入れています。資料にある「総還元性向50%以上」というルールにより、先ほど投資効率のパートで紹介した「ROIC経営」で爆発的に稼いだ利益の半分が、自動的に配当や自社株買いとして市場に戻ってくる仕組みになっています。だからこそ、CODAの還元スコアは73点という高得点になるのです。

-

過去に仕込めた人は、株価6倍超&取得額ベースの実質利回り「6.25%」のプラチナ株に ここで時計の針を、半導体で大ブレイクする前の2019年頃に戻してみましょう。当時は業績の過渡期で、分割調整後の株価は800円前後と低迷していました。しかし、中身の優秀さを信じて当時800円前後で仕込めていた人は、その後の「株価6倍超(5,000円以上)」への大暴騰を丸ごと利益にできています。さらに着実な増配が重なった結果、「自分が当時投資した800円に対する、現在もらえる配当金(50円)の割合」が驚異の6.25%に達するという、極上のお宝株へと化けているのです。

🔍 深堀コラム:なぜ「大還元」なのに「利回り0.98%」なのか?――株価と配当の追いかけっこ

さて、ここからが本題です。「減配はしない」「利益の半分はきっちり分ける」とこれほど還元に積極的なのに、なぜ私たちが証券アプリの画面で目にする利回りは「0.98%」と絶望的に低いのでしょうか。

その理由は、配当利回りという数字が持つ「シンプルな引き算の罠」にあります。

ご存知の通り、配当利回りは「年間の配当金 ÷ 今の株価」という計算式で決まります。 つまり、いくら会社が頑張って配当金を増やして(分子を大きくして)も、それを遥かに超えるスピードで株価が値上がり(分母が爆大化)してしまうと、利回りは強制的に下がってしまうのです。

味の素の裏側では、まさにこの「配当と株価の激しい追いかけっこ」が起きていました。

※なお、味の素は2025年4月に「1株→2株」の株式分割を行っています。過去のデータを正確に比較するため、以下の配当金はすべて分割調整後(当時の配当金を半分にした数字)で比較します。

会社の頑張り(配当金): 1株あたり16円(分割調整後) ➡ 現在は50円へ(約3.1倍(+212.5%)の大増配!)

市場の熱狂(株価): 800円前後 ➡ 5,000円以上へ(約6.3倍に値上がり!)

会社も「配当金3.1倍」という凄まじいペースで大盤振る舞いを続けているのですが、前述した「半導体素材での事実上シェア100%」という圧倒的な強さに気づいた世界中の投資家が殺到した結果、株価がそれを遥かに超える「6.3倍」に跳ね上がってしまいました。

会社が「株主に配当を届けるスピード」よりも、市場が「味の素の未来に期待して株価を釣り上げるスピード」の方が早すぎた。これこそが、利回り0.98%という「嬉しすぎるあべこべ現象」の正体です。

CODAが還元スコアに「73点」という高得点をつけたのは、株価の乱高下に惑わされることなく、「会社がお財布(純資産)に対して、どれだけ誠実に、淀みなく配当を排出し続けているか」という、企業の本質的な還元姿勢を見抜いているからに他なりません。

味の素の利回り0.98%という数字は、株主を軽視した「配当の渋り」などでは断じてありません。

その正体は、「会社は約束通り猛烈な勢いで還元を増やしているのに、経営陣の投資と商売が上手すぎて、株価がそれ以上のスピードで大暴騰してしまった結果生まれた、極めてポジティブな数字のマジック」です。

正直に言えば、すでに株価が6倍に化けてしまった現在の味の素を、今から仕込んで当時と同じような大逆転劇を狙うのは、タイミングとしてもう遅すぎます。

しかし、私たちがこの歴史から学ぶべき最大の教訓は、「今、利回りが3%未満で地味に見える株の中にも、数年後にこの味の素のような化け物プラチナ株に育つ『未来の原石』が眠っている」ということです。

見かけの低利回りに惑わされず、CODAの「中身のスコア」を信じて、まだ株価が爆発する前の原石を今のうちに仕込んでおくこと。これこそが、私たちが低利回り優秀株に注目すべき最大の理由なのです。

「では、味の素のようにすでに株価が上昇した銘柄ではなく、CODAの評価軸で『これから還元のエンジンが本格駆動する』と判定された次の主役候補はどこなのか?」

続いての2つの銘柄を、じっくり解剖していきましょう。

明治ホールディング(2269)ー 配当×優待の二刀流。賢く「実質利回り」を底上げするハイブリッド株

続いて紹介するのは、チョコレートやヨーグルトの国内王者であり、医療用薬品でも強い存在感を放つ「明治ホールディングス」です。

CODAが弾き出した総合スコアは「62点」。

配当利回り単体で見ると2.83%と、3%の壁を少し下回る水準です。しかし、この銘柄を「利回り3%以下だから」と切り捨ててしまうのは、あまりにも勿体ない判断です。なぜなら、同社には現金による配当に加えて、投資家の心をくすぐる「強力な追加報酬」が用意されているからです。

食品と医薬品という、景気に左右されない2つのエンジンを持ちながら、なぜCODAは還元の評価をこれほど高く付けているのか。表面的な利回りだけでは見えてこない、「トータルでおトク」な仕組みを徹底的に解剖します。

安定性スコアの解説:横綱相撲の安定期から、戦略的ディフェンスへの移行

CODAが判定した明治HDの安定性スコアは「55点」。 ディフェンシブ株(景気に左右されにくい株)の王道である食品セクター、しかも国内王者としては、意外なほど平凡な点数に見えるかもしれません。しかし、営業CFのデータを深掘りすると、その平凡な点数の裏側にある、生々しい企業のドラマとCODAの「眼力」の凄さが見えてきます。

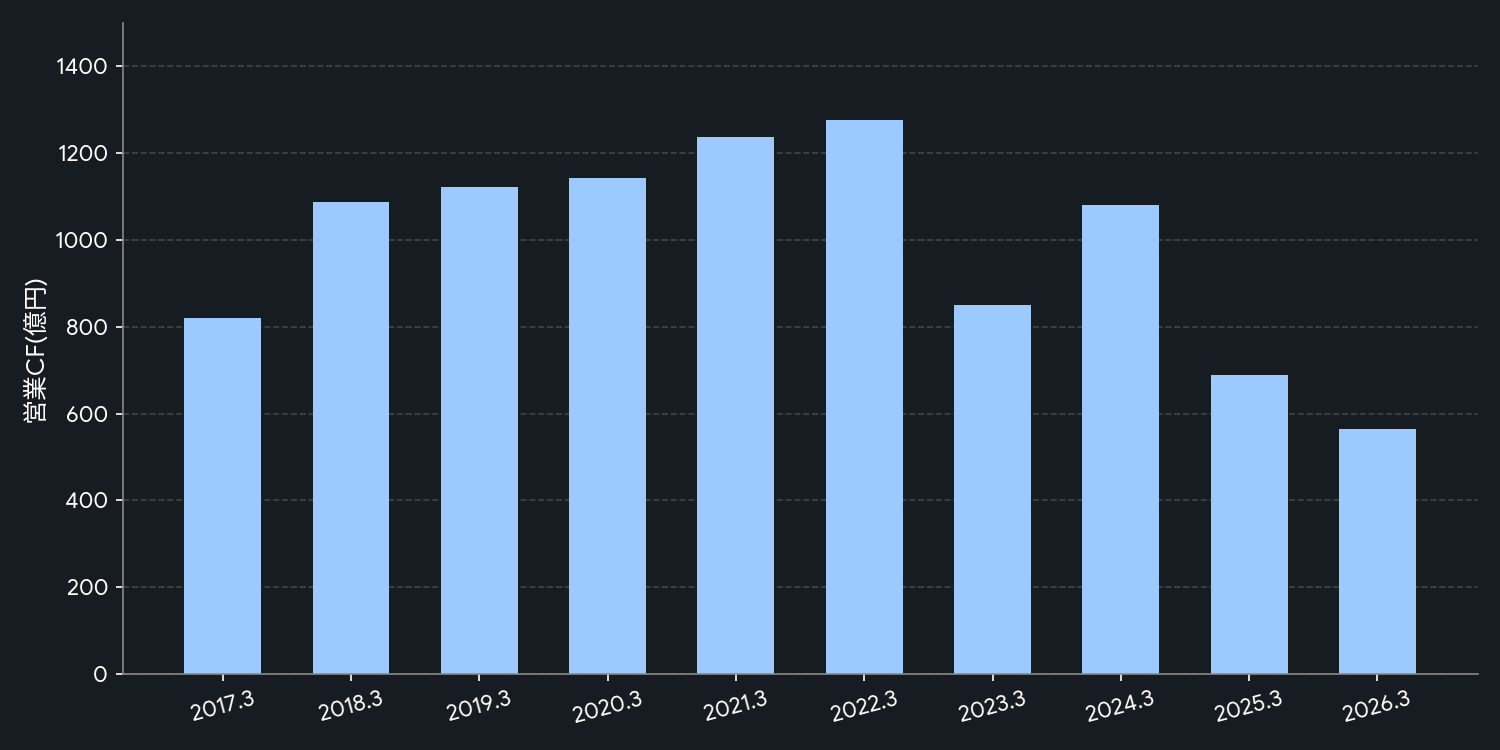

出典:IRBANKのデータを基に筆者作成

2017年から2022年までは、1,000億円〜1,200億円台という、横綱相撲のような完璧な安定感で現金を稼ぎ出しています。しかし、2023年を境に一時的に大きく落ち込み、2025年、2026年(予想)と右肩下がりの谷間に突入している様子がわかります。

-

実は本業は絶好調!「営業利益+10.2%増」の事実 このグラフの「CFの凹み」を見ると、「明治は利益が出ずに苦戦しているのでは?」と勘違いしてしまいます。しかし実際の2026年3月期決算を見ると、売上高1兆1,736億円、営業利益は前期比+10.2%の933億円と、明確な「増収増益」を達成しています!懸念された医薬品事業も黒字転換しており、本業の収益力はむしろ力強く成長しているのです。

-

なぜCFが凹んだ?「戦略的ディフェンス」と「税金」の正体 では、なぜ利益が出ているのにキャッシュフロー(現金)が565億円に減ったのでしょうか。理由は2つあります。1つは過去の最高益に基づく「約159億円の法人税等の支払い」。もう1つが、カカオ豆などの歴史的な価格高騰や供給不安に対し、将来の欠品を防ぐために「意図的に原材料在庫(棚卸資産)を約81億円分積み増した」からです。つまり、この現金の減少は業績悪化ではなく、未来の安定供給を守るための「戦略的な防衛策」なのです。

-

企業の「今」をリアルタイムで捉える、CODAの鋭い検知能力 スコアが55点に留まったのは、この「戦略的な在庫増による現金の減少」を、CODAが機械的に「キャッシュフローの変化(ブレ)」として検知したからです。発生主義の「利益」と、現金主義の「キャッシュフロー」のズレを見抜く。この55点という数字は、同社が今まさに外部環境の激変に対して機敏に対応(ディフェンス)している最中であることを伝えてくれているのです。

明治HDの安定性スコア55点は、単に「業績が不安定で危険だ」という意味では決してありません。

その正体は、「利益は力強く成長しているが、未来の製品の安定供給を守るために、戦略的にキャッシュを在庫に変換(ディフェンス)している」ことへの評価です。表面的なCFの減少に惑わされず、経営陣の危機管理能力の高さをしっかりと読み解くことが重要です。

投資スコアの解説:ただの食品会社じゃない。お財布の効率を極限まで高める「ROESG®経営」の規律

明治HDの投資スコアは「74点」。CODAが明治HDの投資の姿勢に高得点をつけた理由。それこそが、この会社が「今、どこに、どれだけのお金を投じているのか」、そして「それをどうコントロールしているのか」という投資戦略のスマートさにあります。

単に現金を溜め込むのではなく、次なる成長へ向けて明確な予算を配分しているリアルな姿が、資料からくっきりと浮かび上がります。

出典:明治ホールディングス「2026中期経営計画」より一部抜粋

-

「成長投資」を最優先に位置づけ、海外や医薬品・新領域へ原資を集中配分 HPにある通り、明治HDは手に入れた資金を「何にどう分けるか」という枠組み(キャピタル・アロケーション)をハッキリと公開しています。少子高齢化が進む国内市場に安住せず、将来の大きな果実をもぎ取るための「成長投資」を最優先に位置づけ、海外市場の開拓や、次世代ワクチンを含む医薬品事業の強化、さらには健康付加価値を高めた新領域へと大きな原資を集中させています。

-

巨額の投資をドブに捨てないための「ROIC(投下資本利益率)」による足切りルール これだけ大規模な投資計画を掲げながらも、CODAが高得点をつけたのは、単に「たくさんお金を使っているから」ではありません。明治HDには、投資したお金を絶対に無駄にしないための厳しいモノサシ「ROIC」が稼働しています。手堅く稼ぐ食品事業には「最低でも6%以上の利回りでの回収」、研究開発リスクを伴う医薬品事業には「7%以上」というシビアな合格ラインを設け、儲からない投資への無駄遣いを徹底的に排除しています。

-

財務(ROE/ROIC)と非財務(ESG)を同じ熱量で両立させる「ROESG®」の規律 資料に示されている投資の方向性は、単なる「目先の利益拡大」だけではありません。明治HDは、稼ぐ効率の指標(ROE/ROIC)と、持続可能な社会への貢献(ESG)を別物として捉えず、一つの経営方針として融合させた「ROESG®」を公式に推進しています。カカオ農家の支援や環境配慮といった社会課題の解決につながる投資を行うことで、結果的にブランド価値を高め、企業としての稼ぐ力も最大化していくという、現代のグローバル企業に求められる最先端の規律を守り抜いています。

💡 深堀コラム:そもそも「ROESG®」ってなに?

記事の中で何度も登場した「ROESG®」という言葉。ちょっとアルファベットが多くて難しそうに見えますが、実はこれ、日本の株式市場や経営学の歴史において非常に重要な、日本発の革新的な経営指標なんです。

「ROESG®」は、一橋大学教授の伊藤邦雄氏が開発した経営指標であり、同氏の登録商標となっています。

中身を分解すると、以下のようなハイブリッド構造になっています。

ROE・ROIC(資本効率): 投資家から預かったお金で、どれだけ効率よく利益を出したか

ESG(環境・社会・ガバナンス): 地球環境や社会、企業の透明性にどれだけ貢献しているか

「儲かれば地球を汚してもいい」という古い考え方でもなく、「地球に優しくする代わりに赤字でもいい」というボランティア精神でもない。「社会に良いことをしながら、お札を刷る効率も限界まで高める」という究極の両立を目指すモノサシです。

では、なぜ明治HDはこれほど「ROESG®」の採用を強く押し出しているのでしょうか?彼らが公式に掲げる見解の裏側には、世界で戦うための「2つのリアルな計算」が隠されています。

狙い①:中長期投資家へのアピール(世界の巨大マネーに選ばれるための視点)

一般的に、株式投資の世界で「中長期投資家」と言う場合、目先の株価で一喜一憂する短期トレーダーではなく、数年〜数十年単位の長期スパンで資産を運用する「国内外の機関投資家」や「政府系の巨大年金基金(日本のGPIFなど)」を指すことが多く、明治HDの戦略もこうした腰を据えた大口の資金を意識していると考えられます。 今のグローバル市場において、彼らに株を長く持ってもらうためには、単に「チョコが売れて儲かっています」という財務の数字だけでは不十分なケースが増えています。「地球環境や人権に配慮したクリーンな会社であること(ESG)」がセットでなければ、そもそも投資の候補(ポートフォリオ)から外されてしまう時代になりつつあるからです。明治HDは、世界基準のモノサシ(ROESG®)を公式に導入することで、こうした長期保有を前提とする大物投資家たちに「安心して長く応援できる、格調高い企業ですよ」とアピールしていると推測できます。

狙い②:海外展開の強化(世界で戦うための「最強のパスポート」)

明治HDは現在、少子高齢化で縮小していく日本を飛び出し、中国や東南アジア、形成されつつある欧米市場への進出を急速に進めています。しかし、海外(特に環境や人権の基準が日本より遥かに厳しい欧米)のビジネスの現場はシビアです。「うちのお菓子は美味しいです」だけではお店の棚にすら並べてもらえないことがあります。「カカオ豆の調達で現地の農家を不当に搾取していないか?」「工場でCO2を出しすぎていないか?」といった厳しい非財務のチェックをパスした上で、さらに「ビジネスとして高い利益(ROE/ROIC)を出せること」を同時に証明しなければなりません。つまり明治HDにとって、ROESG®とは単なるイメージアップ戦略ではなく、海外の競合他社と対等に渡り合い、現地のパートナーや消費者に信頼してもらうための「最強のパスポート(国際免許証)」のような役割を果たしていると考えられます。

明治HDの投資スコア74点は、「将来を見据えた『攻めの投資先』が明確であり、かつそれを管理するルール(ROIC/ROESG®)が、日本株の中でも非常にスマートで高いレベルにあること」への正当な評価です。

先ほどの味の素と同じように、明治HDもまた「手元に現金をただ眠らせておくのがもったいないくらい、次の成長に向けてお金を何倍にも増やせる能力を持った会社」と言えます。

「2.83%」という見かけの利回りだけに惑わされてこの銘柄をスルーしてしまうのは、経営陣がこの資料の通りに仕込んでいる「未来の大化けの種(投資)」と、それを確実に実らせる「シビアな回収の仕組み(効率)」という最大のご馳走を見落としているのと同じことなのです。

DOEスコアの解説:12期連続増配!実質利回りを跳ね上げる優待の魔法

DOEスコアは「73点」。CODAが明治HDの還元スコアに高い評価をつけた理由。それこそが、私たちが証券アプリの画面で目にする「配当利回り2.83%」という地味な数字の裏に隠された、この銘柄の最大の裏ごちそうです。

なぜこれほど高い還元スコアが出るのか。そのカラクリがあの資金配分の図に明記されています。

出典:明治ホールディングス「2026中期経営計画」より一部抜粋

-

配当+自己株買いで柔軟に報いる「総還元性向」ベースの還元基準 図の通り、明治HDの株主還元のベースにあるのは「総還元性向50%以上」という基準です。これは、本業で稼いだ利益をどれだけ株主に分けるかという指標。利益の使い道をガチガチに固定するのではなく、業績や株価の状況に合わせて「現金配当」と「自己株買い」を柔軟に組み合わせながら、トータルでしっかりと株主に報いるスマートな仕組みを採用しています。現在の配当性向は80%を超えていますが、利益剰余金を原資とした安定配当が約束されています。

-

見事な「12期連続増配」のコミットメント 株主還元の欄に、力強く書かれているのが「継続的な増配」という公式メッセージです。実際に2026年3月期の期末配当も増配となり、見事に「12期連続の増配(年間105円)」を達成しました。カカオ高騰などの試練の時期であっても、株主への分配を減らすどころか「増やし続けていく」という方針を明確に示しています。この経営陣の強い意志と誠実な姿勢こそが、還元スコア73点という高得点の最大の原動力です。

-

稼いだ利益を成長投資と還元に黄金比で切り分ける美しさ この73点という高得点は、単に「無理をしてたくさん配当を出しているから」ではありません。前セクションで見た通り、攻めの成長投資へ巨額の原資を最優先で配分した上で、残る現金をこのシビアなDOEルールに従って株主にきっちり還元しています。この「攻めと守りのバランス(アロケーション)」が完璧にコントロールされているからこそ、CODAは還元姿勢の本質を見抜いて70点超えの太鼓判を押しているのです。

🍫 現金配当×お菓子の優待!賢く「実質利回り3.3%超」へ跳ね上げるハイブリッド二刀流

さて、ここからが高配当投資家である私たちにとっての本当のお楽しみ、「配当+優待」のハイブリッド二刀流の話です。

前述の通り、明治HDの見かけの配当利回りは2.83%(※本稿執筆時点)と、高配当株の目安とされる3%の壁を少し下回っています。「なんだ、やっぱり高配当株としては物足りないな」と画面を閉じそうになりますよね。

しかし、同社には現金による配当に加えて、誰もが笑顔になる強力な追加報酬「株主優待(自社グループ製品の詰め合わせ)」が用意されています。

出典:明治ホールディングス「株主優待」より抜粋

100株を保有していると、毎年、明治が誇る人気のチョコレートやスナック、乳製品などの豪華なお菓子の山(1,500円相当、3年以上の長期保有でさらに感謝BOX追加)が自宅に届きます。この優待の価値を現金換算して、表面上の配当金(利回り2.83%)にガチャンと上乗せしてみましょう。

するとどうでしょうか。見かけは2.83%だった利回りが、優待を含めた「実質利回りに直すと約3.4%」の優良高配当株の領域へと一気に跳ね上がるのです!

現金の配当だけで3.4%を狙おうとすると、どうしても業績のブレや減配のリスクがつきまといます。しかし明治HDなら、「12期連続増配という減配しない配当」という強固な土台の上に、「生活を楽しく彩ってくれるお菓子の優待」がプラスされる。

現金による安定収入と、モノによる楽しさを賢く組み合わせることで、リスクを限界まで低く抑えながら、トータルの利回りをガツンと底上げする。これこそが、大人の賢いハイブリッド投資の極意です。

明治HDの還元スコア73点は、単に「今の配当金が多いから」ついた点数では断じてありません。

その正体は、「カカオ暴騰などの逆境が来ても株主を絶対に見捨てない『総還元性向&継続的な増配』という冷徹なまでの仕組みと、投資家の日常を豊かにする『お菓子優待の底上げ力』が、完璧な二刀流(ハイブリッド)として機能していることへのリスペクト」です。

味の素のような「株価が6倍に大化けするような派手なドラマ」はここにはないかもしれません。しかし、本業の食品で強固なディフェンスを固め、規律正しい投資(ROIC)を行い、その果実を12期連続増配の仕組みで私たちに還元してくれる。

「利回り3%未満」というフィルターで機械的に弾かれてしまう地味な数字の裏には、こうした「優待も含めれば実質3.4%になる、最高に心地よくて手堅いお宝株」が、静かにあなたの仕込みを待っているのです。

小糸製作所(7276)――世界を照らす光と、覚醒した資本圧縮のダイナミズム

「味の素」「明治HD」と、誰もが知る超有名ブランドが続きましたが、最後に登場するのは、地味ながら日本株の中でトップクラスの怪物級スペックを誇る「小糸製作所(7276)」です。

一般の生活ではあまり馴染みがない名前かもしれませんが、実は彼ら、自動車のヘッドランプで世界シェアトップ(約2割)、国内シェアにいたっては約6割を握る圧倒的なガリバー企業。あなたが街で見かける車のライトの多くは、この小糸製作所が作ったものです。

しかも、この一見地味な「ものづくり企業」の裏顔は、今、東証の要請(プレッシャー)を最高の燃料にして、これまでの消極姿勢を180度ひっくり返した「株主還元の変革期」を迎えている企業なのです。

安定性スコアの解説:世界中の自動車メーカーが依存する「光の絶対王者」としての圧倒的ディフェンス力

CODAが小糸製作所の安定性に「59点」という評価をつけた理由。それは、この会社が単なる「自動車の部品屋さん」ではなく、世界中の車が走るために絶対になくてはならない「インフラ企業」に近い牙城を築いているからです。

景気の波が激しい自動車業界において、なぜこれほど強固な安定性を維持できるのか。他社の追随を許さない圧倒的な市場支配力と、どんな大嵐が来てもビクともしない強固な足腰の秘密が、公式のデータにもクッキリと表れています。

出典:IRBANKのデータを基に筆者作成

-

自動車大不況の嵐でも「一度も黒字(現金流入)の座を譲らない」異常なタフさ 2020年〜2023年にかけて、コロナ禍や世界的な半導体不足、原材料高騰が重なり、自動車業界は歴史的な大打撃を受けました。多くの部品メーカーが赤字転落や資金繰りの悪化に苦しむ中、小糸製作所は一番底となった2023年3月期ですら、597億円ものキャッシュを当たり前のように稼ぎ出しています。一度もマイナスに沈むことなく、常に莫大な現金を創出し続けるディフェンス力は圧巻の一言です。

-

逆境を脱した瞬間にキャッシュが急回復する、市場独占ゆえの「驚異のバネ」 自動車生産の正常化が進んだ2024年3月期には、前年比+61.26%という爆発的な勢いで963億7,000万円まで営業CFを急回復させています。市場が回復すれば即座に莫大な富を回収できるのは、世界シェア首位(国内シェア6割)の牙城をガッチリと握っているガリバー企業だからこそ。他社に仕事を奪われるリスクが皆無であるという完璧なエビデンスです。

-

常に800億〜1,000億円規模を叩き出す、お財布が潤い続ける構造 グラフの推移を見ても分かる通り、大半の年で800億〜1,000億円規模の営業キャッシュフローを安定して連発しています。これだけ潤沢な現金が毎年自動的に入ってくるからこそ、借金に頼る必要が全くない「無借金経営」を維持でき、次世代の自動運転向けランプへの巨額の投資や、のちほど解説する株主への異次元の大還元(高DOE方針)を余裕の表情で実行できるのです。

小糸製作所の安定性スコアは、「世界中の自動車メーカーに命綱を握らせている、圧倒的な独占力への合格通知」です。

味の素の調味料や、明治HDの粉ミルク・ヨーグルトと同じように、小糸製作所のヘッドランプもまた「人類が社会活動を続ける限り、絶対に需要が消えないインフラ」そのものです。この圧倒的なシェアと、景気の谷間すら軽々と跳ね返す営業キャッシュフローの強さがあるからこそ、私たちはこの先何年、何十年と安心してこの銘柄に大切な資本を託すことができるのです。

投資スコアの解説:単なる部品メーカーを超えた投資の天才!未来のモビリティを独占する「最先端投資」のリアル

CODAが小糸製作所の投資スコアに、なんと「91点」という驚異的なエリートスコアを叩き出した理由。それこそが、この会社が「これからの自動運転・EV時代に向けて、どこに、どれほど凄まじい規模の資金を突っ込もうとしているか」という攻めの投資戦略の圧倒的なスマートさにあります。

ただ現金を金庫に眠らせておくのをやめ、世界首位の牙城をさらに強固にするために動き出したリアルな姿が、資料からくっきりと浮かび上がります。

出典:小糸製作所「INTEGRATED REPORT 2025」P25より一部抜粋

-

自動運転時代の覇権を完全防衛する「次世代ランプ・センサー」への巨額投資 小糸製作所が今、最もお札を注ぎ込んでいるのは、単に「今のライトの工場を増やすこと」ではありません。統合報告書にある通り、自動運転に絶対欠かせない目に見えないレーザーセンサー(LiDAR)をランプと一体化させる技術や、路面を描写する最先端ライティングなど、誰も追いつけない「次世代の光のハイテク技術」へ莫大な研究開発費を先行投資しています。この投資があるからこそ、未来の自動車市場でも独占的な利益を上げ続けることができるのです。

-

EVの最大の弱点(バッテリー負荷)を克服する、超省電力LEDへのピンポイント設備投資 小糸製作所のEV戦略は、モーターや電池を直接作ることではありません。「車がEV化することで、バッテリーの消費が激しくなり航続距離が縮む」というメーカーの致命的なデメリットを、得意の光技術でカバーする戦略です。公式資料の通り、同社の最新LEDは従来比【約80%の省電力化】を達成しており、車のバッテリー負荷を極限まで減らす役割を担っています。世界中のEVシフトの波にガチッと狙いを定め、メーカーの「弱点」を突く勝てる戦にだけピンポイントで大金を張る、経営陣のシビアな投資センスが光っています。

-

「ただ現金を貯め込むだけの堅物」から、投資効率(ROE・ROIC)を意識した筋肉質な経営への脱却 かつての小糸製作所は、現金を溜め込みすぎて投資家から「もっと有効にお金を使いなさい」とチクリと言われることもありました。しかし、今の彼らは完全に生まれ変わっています。投資計画が示す通り、稼いだ現金を「未来を創る投資」と「株主への還元」へ最も効率の良い黄金比で配分し、資本効率(ROICやROE)を劇的に向上させる経営へとシフトしています。お金を「増やす能力」が日本株の中でもトップクラスに覚醒したことへの評価が、この91点という数字なのです。

小糸製作所の投資スコア91点は、「世界シェア首位という絶対的な強みをさらに10倍、20倍に膨らませるための『未来への投資先』が完璧に定まっており、そのお金の使い方が極めて洗練されていること」への最大の賛辞です。

これほどの高得点を叩き出せる企業は、日本株全体を見渡してもほんの一握りしか存在しません。

DOEスコアの解説:眠れる巨富がついに爆発!「渋り屋」の名門が約束する、異次元の株主大還元

CODAが小糸製作所の還元スコアは「47点」。

「あれ?味の素や明治HDに比べて点数低くない?高配当株としては物足りないな……」と、ここで画面を閉じてしまった投資家は、この銘柄が秘めている“最大の狂気”を見落としています。実はこの47点という数字は、低い評価なのではなく、「これからDOEが大爆発を起こすマグマが、今まさに噴火口までせり上がってきている状態」を示す、とんでもなくエキサイティングなサインなのです。

経営陣が金庫の鍵を壊して現金をばら撒き始めたリアルな方針が、あの資金配分資料の「株主還元」の欄にしっかりと刻まれています。

出典:小糸製作所「INTEGRATED REPORT 2025」P25より一部抜粋

-

「配当性向40%以上」への大増額と、利益減少でも貫く配当維持 小糸製作所が新たに打ち出した株主還元の本気度、それこそが「配当性向40%以上目安」への引き上げです。その本気度は直近の決算で見事に証明されました。2026年3月期は中国市場の低迷やLiDAR事業の減損などで「減益」となりましたが、それでも年間配当56円を意地でも維持し、配当性向はなんと93.0%に達しました。さらに次期(27年3月期予想)は58円への増配を発表。利益のブレに関わらず株主に報いるという強力なコミットメントです。

-

発行済株式の11%超を消却!「500億円の自社株買い」の破壊力 3年間で累計2,000億円規模の還元を行う計画の一環として、上限500億円の自己株式取得を発表しました。これは発行済株式総数の約11%〜13%にも相当する極めて大規模な資本圧縮(自社株買い)です。市場に出回る株が減るため、私たちが持っている「1株あたりの価値(EPS)」は構造的に爆上がりします。

-

「DOEスコア」だからこそ浮き彫りになる、恐ろしいほどの伸びしろ 小糸製作所の還元スコアが47点と一見控えめに出ているのは、CODAが「過去10年間の平均DOE」をベースに厳しく算出しているからです。長年現金を溜め込んできた“渋り屋時代”の低い数値が平均を引っ張っている状態です。しかし、これは裏を返せば、「自社株買いで純資産(分母)を劇的に圧縮し、配当(分子)を大幅に増やし始めた今、これからDOE(自己資本配当率)が数学的な必然として爆発的に跳ね上がる」という凄まじい伸びしろが残されている証明に他なりません。

🚨 現金を溜め込む「渋り屋」だった名門が、市場からの強いプレッシャーで大還元へガラリと生まれ変わった覚醒のドラマ

ここで、この銘柄を語る上で絶対に外せない、日本株の歴史に残る「覚醒のドラマ」をお話しします。

実は、小糸製作所と株主還元の戦いには、35年以上も前からの深い因縁がありました。1989年、米国の伝説的な企業買収家であるT・ブーン・ピケンズが小糸製作所の株を取得し、筆頭株主になるという歴史的事件(ピケンズ事件)が起きたのです。当時、ピケンズは「配当を大幅に増額しろ!」と迫りましたが、小糸側はこれを拒絶。この事件をきっかけに、小糸製作所には「株主を軽視して現金を溜め込む渋り屋」という不名誉なレッテルが定着してしまいました。

実際、彼らはその後も絵に描いたような無借金経営を貫き、莫大な現金を金庫に眠らせ続けてきたのです。

しかし近年、日本の株式市場に激震が走りました。東証からの「PBR1倍割れ(会社の解散価値割れ)を意地でも改善しなさい」という強烈な大号令や、国内外の投資家からの猛烈なプレッシャーを受け、ついにこの35年間眠っていた「光の巨人」が完全に目を覚ましました。

「そこまで言うなら、35年分の金庫の鍵をぶっ壊して、あるだけの現金を全部株主に吐き出してやるよ!」

と言わんばかりに、彼らはこれまでの消極的な還元姿勢を180度大転換。500億円規模という過去に例を見ないレベルの超巨額の自己株買いを電撃発表し、配当方針も一気に「配当性向の大幅引き上げ・3カ年2,000億円」へと舵を切りました。プレッシャーに屈して渋々従ったのではありません。歴史的な宿題を最高の燃料にして、日本株最高峰の「大還元モンスター」へとガラリと生まれ変わったのです。

小糸製作所の還元スコア47点という数字の正体。それは、「35年の沈黙を破って大還元へ覚醒した巨人が、約束された『総額2,000億円の解放』に向かって、今まさに猛烈な勢いでスタートを切ったばかりの瞬間」へのリアルな評価です。

まだ還元方針を大転換したばかりの「初期段階」だからこそ、過去の実績値ベースで計算するCODAの点数は47点という発展途上のスコアになっています。しかし、これは裏を返せば、「これからDOEとROEが劇的に向上する凄まじい伸びしろ(カタリスト)が、丸々残されている」ということに他なりません。

「今の利回りが地味だから」という表面的な数字だけでこのお宝株を弾いてしまうのは、あまりにも勿体ない判断です。

本業の「光の技術独占(LiDARやEV省電力)」で完璧なディフェンスを引き、手元に入ってくる莫大な営業キャッシュフロー(59点)を背景に、91点の天才的な効率で未来へ投資する。高度な技術力でガッチリ稼ぎ、改心した大富豪が金庫を開けて現金をばら撒き始めた、この覚醒のボーナスタイムに一歩先んじて便乗する。

これこそが、CODAのデータの裏に隠された、最高にエキサイティングで旨味の大きい投資の最適解なのです。

総まとめ:表面的な「利回り」の罠を抜け出し、CODAで「隠れお宝株」を掴み取る

ここまで、CODAで高得点を叩き出した3つの「低利回り・隠れ優良株」を徹底的に解剖してきました。最後に、今回紹介した驚異の銘柄たちのポイントを振り返ってみましょう。

-

味の素(2802): 画面上の利回りは地味でも、中身はアミノサイエンスという最強の成長エンジンへ投資し、お金を何倍にも増やす天才。圧倒的なブランド力(安定性)と資本効率を武器に、株価が数倍に化けるドラマを秘めた「超・高効率の成長&還元株」。

-

明治HD(2269): 見かけの利回り2.83%という数字に騙されてはいけない銘柄。12期連続増配という強い盾を持ち、戦略的な在庫防衛(CFの凹み)をこなしながら、公式データに載らない「お菓子優待」をガチャンと合体させることで、実質利回りを3.4%付近へ跳ね上げる「ディフェンス型ハイブリッド株」。

-

小糸製作所(7276): 自動車ランプの世界首位という絶対的な技術独占(EVの弱点をカバーする省電力技術)を誇るガリバー。かつて現金を溜め込む「渋り屋」と呼ばれた35年の沈黙を破り、総額2,000億円の解放、そして強烈な資本圧縮(自社株買い)へと舵を切った、今もっとも旨味の大きい「大覚醒株」。

🔍 なぜ私たちは「利回り3%未満」の株をあえて狙うのか?

高配当株投資を始めると、ついつい誰もが「利回り4%以上」「最低でも3.5%以上」といった条件を証券アプリに入力して、機械的に銘柄をスクリーニング(ふるい落とし)してしまいがちです。

しかし、その機械的なフィルターこそが、実は最大の罠なのです。

画面上に表示される配当利回りが高い企業の中には、無理をして身の丈に合わない配当を出している企業や、将来の成長のための投資をすべて諦めて現金を配っているだけの「ジリ貧企業」が少なくありません。そうした株を掴んでしまうと、数年後に業績が悪化して大減配を食らい、株価も大暴落するという最悪の結末を迎えるリスクが高まります。

一方で、今回紹介した3社のように、見かけの利回りは2%台と地味でも、CODAで測ると各スコアが70点、90点、あるいは満点水準を叩き出す企業があります。

彼らは、手元にある現金をただ眠らせたり、闇雲に配ったりしません。未来の利益を何倍にも膨らませる「攻めの投資」に最高の方程式でお金を配分し、その上で、減配させないための「強固な還元ルール(総還元性向や継続的増配の公約)」を敷いて、株主に最も安全な形で果実を届けてくれているのです。

💡 CODAが教えてくれる「真の投資価値」

私たちが投資で本当に手に入れたいのは、目先の数パーセントの現金だけではないはずです。「5年後、10年後も会社が成長し続け、それに応じて自分のポケットに入る配当金も、投資した元本(株価)も、右肩上がりに増え続けていく安心感」ではないでしょうか。

その未来の安心感(本質)を見抜くために作られたのが、CODAです。

-

「安定性スコア」で、どんな不況が来ても絶対に潰れない強固な城壁(市場独占力やキャッシュフロー)があるかを見極める。一時的なCFの凹みが「戦略的ディフェンス」によるものかも見抜く。

-

「投資スコア」で、経営陣が私たちから預かったお金をドブに捨てず、何倍にも増やせる能力を持っているかを測る。

-

「DOEスコア」で、一時的な業績のブレに負けない、株主を絶対に見捨てない誠実な仕組み(コミットメントや資本圧縮のダイナミズム)があるかを確認する。

この3つのモノサシを当てるからこそ、普通の投資家が「利回りが低いから」と見落として素通りしていく暗闇の中で、キラリと光る本物の「ダイヤモンド(隠れ優良株)」を一歩先んじて見つけ出すことができるのです。

投資の世界において、最大の利益は常に「みんながまだ気づいていない価値」の中に眠っています。

もちろん、これまで通り「利回り〇%以上」という条件でガッチリ絞り込んで、今すぐもらえる現金を最大化するのも立派な高配当株投資の戦略です。でも、たまにはスクリーニングの条件を少し緩めて、このブログで公開していく私の分析データを一つの羅針盤にしながら、一見地味な数字の裏に隠された「本物のお宝株」を探してみるのも、すごく面白いんじゃないでしょうか?

高度な技術や仕組みでガッチリ稼ぎ、これから現金をばら撒き始めるような「真の実力株」をポートフォリオにそっと忍ばせておく――そんな、一歩先を行く大人の宝探しを、ぜひこのブログのデータと共に楽しんでみてください!

本記事は、筆者独自のアルゴリズムを用いた分析結果に基づく個人的な見解をまとめたものであり、特定の銘柄の売買を推奨・助言するものではありません。投資に関する最終的な決定は、ご自身の判断と責任において行われますようお願いいたします。

コメント