ランキング常連の安定感は本物か?-1.png)

こんにちは!ぶんです。

これまで2回にわたって、当ブログの独自指標である「配当持続力スコア(通称:CODA)」のTOP10を紹介してきました。全国保証や三ツ星ベルトといった、キャッシュフローが鉄壁な「知る人ぞ知る優良株」たちの凄さ、伝わりましたでしょうか?

(まだ読んでいない方は、ぜひこちらからご覧ください!)

さて今回は、そのランキング上位には入らなかった株の深堀り企画です。 ランキング上位の顔ぶれを見て、「あれ?」と思った方もいるかもしれません。ネット証券の「買付代金ランキング」にいつも君臨している、あの有名銘柄たちが入っていないのです。

出典:SBI証券(上)と楽天証券(下)の公式サイト(2026年5月時点)より引用。

ランキングを見ると、私たちが普段から耳にする「配当株の王道」たちがずらりと並んでいます。

「みんなが買っている人気株を、CODAで測ったらどうなるんだろう?」 「人気があるから安心だと思っていたけど、キャッシュフローの実態はどうなの?」

今回は、そんな誰もが知る超メジャー銘柄たちを、あえて私の独自ランキングと同じ「一生モノの基準」で解析していきます!

今回のターゲット:投資家なら避けては通れない「御三家」

今回、キャッシュフロー(CF)という厳しいレンズで解剖するのは、以下の3社です。

-

JT(日本たばこ産業:2914):圧倒的高利回りの王。

-

KDDI(9433):連続増配の代名詞。

-

東京海上ホールディングス(8766):圧倒的スコアを叩き出す盤石の盾。

いずれもよく聞く銘柄ですが、CODAで評価をすると実は「稼ぎ方の仕組み」も「スコアの出方」も三者三様。中には、一見スコアが低く見えてしまうものの、その裏側に納得の戦略が隠されているケースもありました。

CODAの審査基準(サクッとおさらい)

本題に入る前に、初めての方に向けて、当ブログが何を「よし」としているのかを簡単におさらいします。私は以下の3つのデータを使い、それぞれスコアリングして組み合わせた100点満点の総合スコアを算出しています。

-

① 安定性(営業CF):景気に左右されず、本業で着実に現金を稼げているか。

-

② 投資効率(投資CF):稼いだ現金を、未来の利益のために正しく使えているか。

-

③ 還元力(DOE):純資産(株主の財産)から、安定して配当を出せているか。

※本記事のスコアは2026年5月2日時点の情報をもとに算出したものです。最新の利回りや株価については、各証券会社のサイト等でご確認ください。

もっと詳しく知りたい方はこちらの記事を参照してください。

それでは、人気ランキングの「鉄板」たちが、果たして「一生モノの配当マシン」として合格点なのか?その裏側を暴いていきましょう!

定番銘柄を徹底分析!

JT(2914)ー 圧倒的な日銭を稼ぐ、世界屈指の「キャッシュマシン」

当ブログの独自指標「CODA」のアルゴリズム精査に伴い、JTのスコアの再計算を行いました。その結果、総合スコアが「58点」から「74点」へと大幅に上方修正されたため、記事内のデータおよび解説文を最新のステータスに合わせて全面アップデートしています!

JTは、高配当株投資を嗜む人なら誰もが一度は通る道、いわば「高配当の王様」です。国内のたばこ事業に加え、積極的なM&Aにより今や利益の多くを海外で稼ぎ出すグローバル企業へと変貌を遂げています。

JTの総合スコアは驚異の74点。これまでに紹介してきたランキング上位の精鋭たちと比べてもトップクラスに君臨する、まさにバケモノ級の超優良銘柄です。すでにビジネスモデルが完成された「成熟企業」でありながら、圧倒的な資金効率と現金を生み出す力の安定感は群を抜いています。

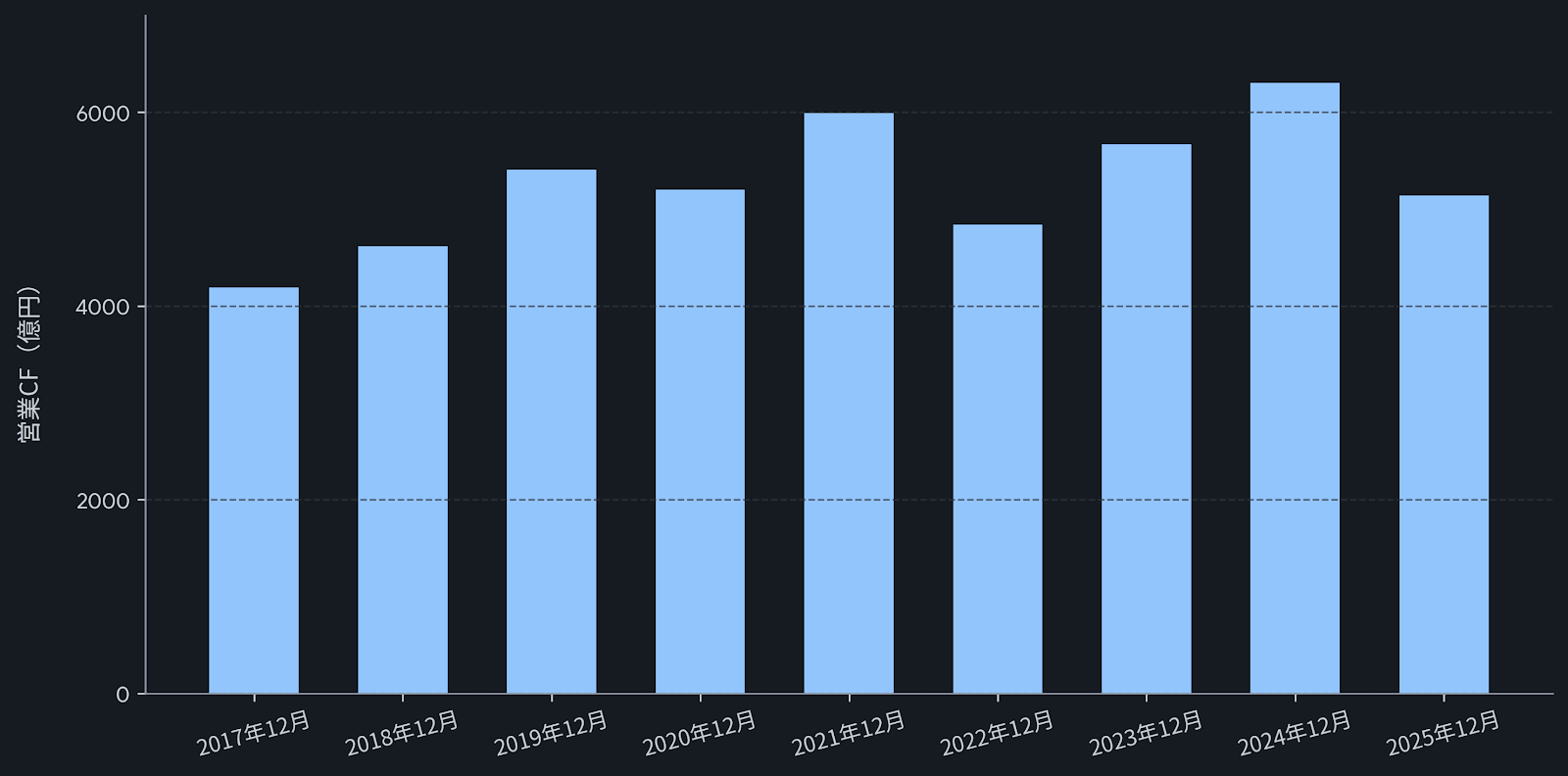

安定性スコアの解説:とてつもない現金の山。しかし「波」は避けられない

出典:IRBANKのデータを基に筆者作成

グラフを見て、まずその「桁違いの稼ぐ力」に驚いた方も多いのではないでしょうか。このグラフから読み取れる、JTの「本業で現金を稼ぐ力(営業CF)」の凄さは、以下の3点に集約されます。

-

国内縮小をカバーする「グローバル展開」の成功 国内のたばこ市場が縮小傾向にある中、JTは積極的な海外M&Aにより、今や利益の大部分を海外で稼ぎ出すグローバル企業へと変貌しました。これが巨額の現金を維持できる最大の理由です。

-

為替の波を跳ね返す「3,000億円超」の絶対的な底堅さ 業績には当然波があり、海外比率が高いため為替変動の影響を大きく受けます。しかしグラフを見ると、一番凹んでいる年(2017年など)であっても3,000億円台後半〜4,000億円以上という強大な現金を叩き出しています 。これは他企業と比べても異次元の安定感です。

-

効率よく現金を残す「驚異の利益率」 たばこビジネスの特性上、JTは営業利益率が25%前後と非常に高い水準にあります 。売上から無駄なく手元に現金を残せる、まさに「現金製造機」と呼ぶにふさわしい体質です。

これだけの絶対的な稼ぐ力があるため、CODAが弾き出した安定性スコアは63点と、全上場企業の中でもトップクラスの高水準を叩き出しています。

ただ、「これだけ凄いのになぜ満点近くではないのか?」と疑問に思うかもしれません。その答えはグラフの「凹凸(ボラティリティ)」にあります。 2022年や2025年にガクッとCFが落ち込み、逆に2024年には大きく跳ね上がっています。CODAは「毎年いくら稼ぐか」という絶対額だけでなく、「どれだけ波がなく、一直線に伸びているか(予測可能性)」を厳しく判定するロジックになっています。

JTの場合、今や利益の大部分を海外で稼ぎ出しているため、「為替(円安・円高)」の影響をモロに受けます。 現地通貨ベースでは着実に稼いでいても、決算として日本円に換算する際に、為替の波によってどうしてもキャッシュフローのグラフが上下にブレてしまうのです 。

CODAは機械的にこの「ブレ」をリスクとして減点しているため、63点というスコアに落ち着きました。しかし、投資家の目線で言えば、「為替の逆風が直撃した年でも3,000億円台後半の現金を残せる」という事実は、極めて強力な安心材料だと言えるでしょう。

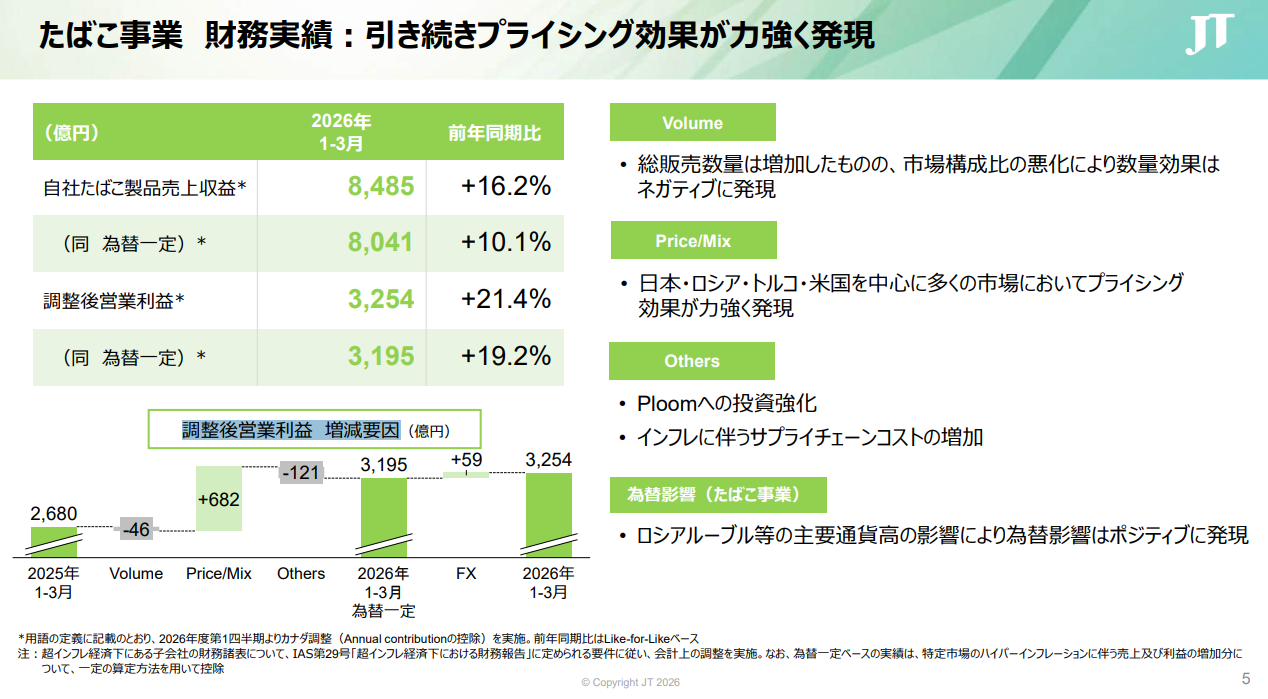

投資スコアの解説:既存事業の「稼ぐ力」が次世代への「巨額投資」を飲み込む

出典:JT 「2026年度 第1四半期 決算説明会資料」 P5より

今回のデータ精査でその真価が明らかになったのが、投資スコアの83点という極めて優秀な数字です。その理由は以下の3点に集約されます。

-

圧倒的な「プライシングパワー(値上げ力)」 上のグラフの「Price/Mix」の緑色の柱を見てください。日本や海外の多くの市場で値上げ効果が力強く発現し、これだけで利益を「+682億円」も押し上げています。既存の強力なブランド力があるため、価格転嫁によって莫大な利益を創出できるのです。

-

次世代たばこへの巨額投資を「そよ風」にしてしまう体質 JTは決して投資をサボっているわけではありません。むしろ次世代の加熱式たばこ「Ploom」の世界展開に向けて、現在進行形で血を流すような巨額の戦略的投資を行っています(グラフの「Others」の-121億円のマイナス要因などがこれに当たります) 。しかし、既存の紙巻たばこ事業が稼ぐ現金が桁違いすぎるため、結果としてこの巨額投資の負担感がスッポリと覆い隠され、高い投資効率を維持できているのです。

-

投資スコア「83点」が証明する最強の資金効率 CODAは、「本業の稼ぎに対して、どれだけ効率よく投資を行い、手元に現金を残せているか」を評価します。JTのように「次世代への投資を全開で行っても、それを遥かに凌駕する現金を稼ぎ出している」企業は、非常に優秀な83点という評価になります。莫大なフリーキャッシュフローが手元に残るという、最強のステータスの証です。

投資スコアの「83点」は、JTにおいては「次世代への投資負担を完全に飲み込んでしまう、究極の高効率現金製造モデル」であることを裏付けています。だからこそ、手元に残った莫大な現金は、そのまま株主への「還元(配当)」へと直結するというわけです。

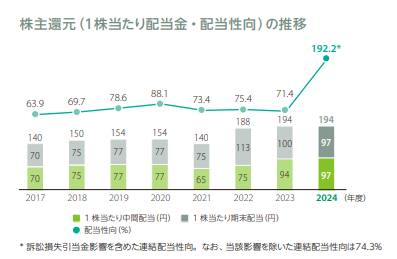

DOEスコアの解説:「配当性向75%」が物語る、還元への圧倒的な執念

出典:JT 「統合報告書2025(配当金及び配当性向の推移)」より一部抜粋

最後を飾るDOEのスコアは、堂々の100点満点です。投資家がJTを愛してやまない最大の理由であるその還元姿勢の凄さは、以下の3点に集約されます。

-

日本トップクラスの「10年平均DOE 9.6%」という圧倒的実績 CODAが算出したJTのDOEは9.6%。一般的な日本企業のDOEが2〜3%程度であることを考えると、株主の持ち分(純資産)に対してこれほど手厚く配当を出す企業は、国内では極めて稀有な存在です。

-

右肩上がりのグラフが証明する「配当性向75%」の約束 上のグラフの折れ線(配当性向)に注目してください。JTは「配当性向75%」という非常に高い還元基準を経営の柱として掲げており、実際にその水準にピタリと合わせて利益の大部分を株主に還元し続けています。棒グラフ(一株当たり配当金)も着実に右肩上がりを描いており、有言実行の証と言えます。

-

増配基調を支える「力強い利益成長」 単にお金をばらまくだけでなく、本業がしっかり稼いでいるからこそ、この高還元が維持できています。統合報告書で語られる長期的なグローバル成長戦略が機能しているからこそ、継続的な配当の支払いが可能になっているのです。

💡深掘りコラム:なぜ「DOE 9.6%」という異常値が許されるのか?

財務に詳しい方なら、「DOEが5%を超えるなんて、無理をして純資産を削っているタコ足配当じゃないの?」と疑問に思うかもしれません。一般にDOEは5%もあれば還元に非常に積極的とみられます。それをダブルスコアで上回る9.6%は、普通なら「危険信号」です。

しかし、JTに関してはこれが成立します。 DOEは「ROE(稼ぐ力)× 配当性向(還元の割合)」で計算できます。JTは、強烈なブランド力と利益率により、ROEが常に14%〜15%前後という極めて高い水準にあります。

そして何より、先ほどの「投資スコア:83点」で解説した通り、JTは「次世代投資を行っても現金が余る究極のキャッシュマシン」なのです。純資産を無駄に貯め込まず、稼いだ現金をそのまま外に逃がす(配当する)ことで、自己資本をスリムに保ち、高いROEを維持する。

つまりDOE 9.6%という数字は、無理をしているのではなく、「潤沢なフリーキャッシュフローを生み出すビジネスモデルだからこそできる、資本効率の最適解」なのです。

高配当株投資を長くやっている方なら、2021年の「減配」を不安に思うかもしれません。グラフを見ても、2021年に配当金が少し減っていることがわかります。もしCODAの評価基準が「連続増配年数」や「単年の減配の有無」であれば、あの減配は致命的なマイナスとなり、スコアは間違いなくガタ落ちしていたでしょう。

しかし、CODAが評価するのは「10年間の平均DOE」です。この長期的な視点で見れば、あの単年の減配は還元スタンス全体の中では些細なノイズに過ぎないことが分かります。現在のJTは、拡大した海外事業からの巨額キャッシュフローを背景に、極めて規律ある還元ルールを運用しています。

個人的な見解ですが、JTのキャッシュフロー構造やDOEを見ていて、米国の「永遠の配当王」であるコカ・コーラ(KO)やジョンソン・エンド・ジョンソン(JNJ)と同じ匂いを感じます。圧倒的なブランド力を持ち、追加の巨額投資を抑えつつ、値上げで得た利益をひたすら株主に還元し続ける……。

まさに「一生モノの配当マシン」としての完成形です。CODAが過去の減配を考慮してもなお、迷わず100点満点を下したのも納得の分析結果となりました。

KDDI(9433)ー 20年超の増配が物語る「鉄壁の安定感」と次なる成長への布石

NTT、ソフトバンクと並ぶ国内通信3大キャリアの一角です。「au」ブランドを軸に、最近ではローソンへのTOB(三菱商事と共同)や、金融、DX、さらには衛星通信(Starlink)など、通信の枠を超えた「ライフデザイン企業」へと進化しています。日本株界の「増配の代名詞」的な存在です。

CODAによる総合スコアは65点。

通信株の絶対王者・NTTが81点と非常に高いスコアを叩き出した一方で、同じ通信の優良株であるKDDIがなぜ65点に留まったのか? インフラを維持する重みを背負うNTTと、高い利益率を武器に次々と新しい稼ぎ口を創るKDDI。連続増配という鉄壁の還元を誇りながら、なぜNTTの後塵を拝したのか。その納得の理由を解き明かします。

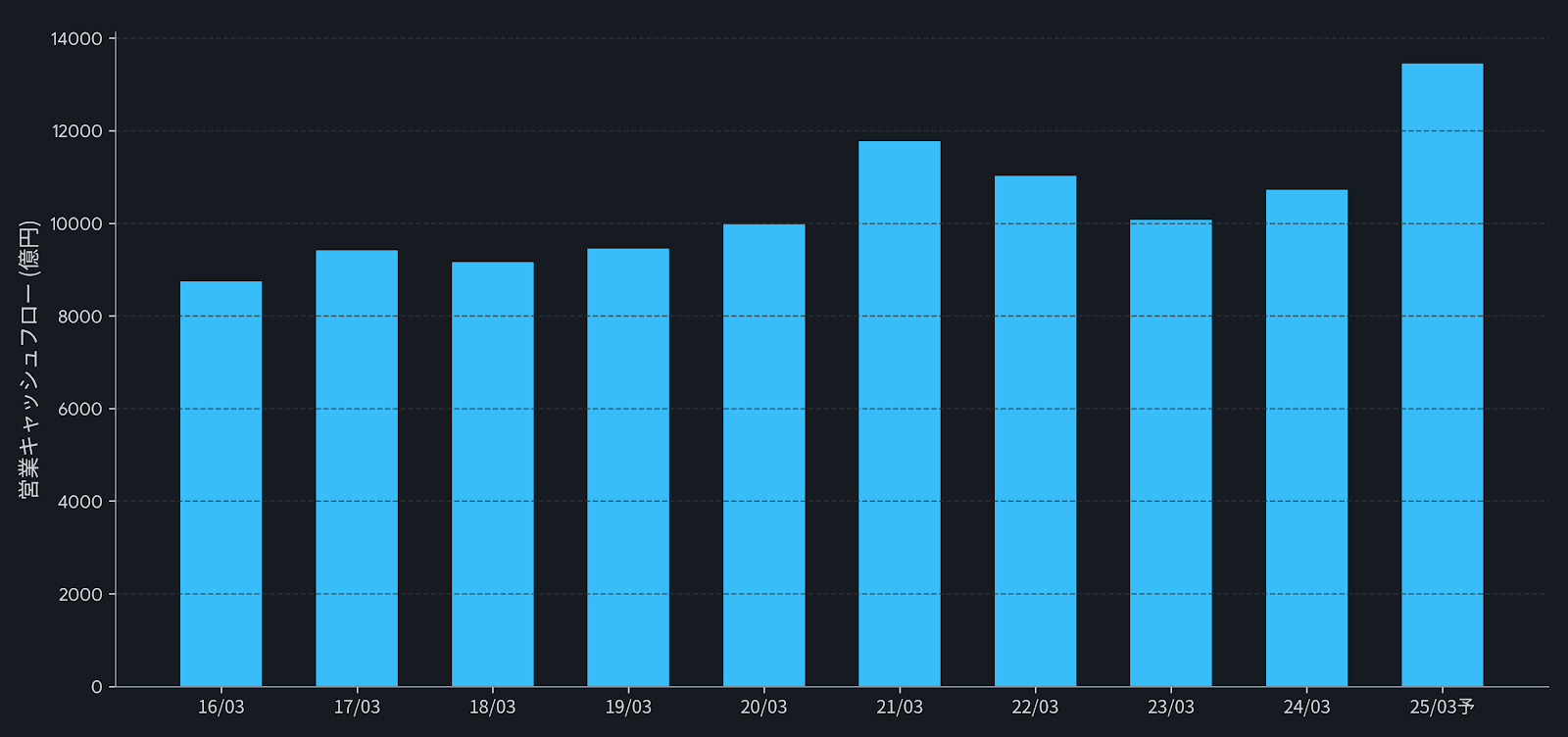

安定性スコアの解説:スコア低下の犯人は「金融」? 隠された1兆円の絶対防衛線

まずは、KDDIが本業でどれだけの現金を稼ぎ出しているかを示す「営業キャッシュフロー」の推移を見てみましょう。

出典:IRBANKのデータを基に筆者作成

の安定性スコアは45点。 「絶対に解約されない通信インフラなのに、なぜ50点すら超えないのか?」と驚かれたかもしれません。しかし、上のグラフの「波の激しさ」を見れば、CODAがこの点数を弾き出した理由がわかります。

前年比でマイナス26%(2023年)になったと思えば、翌年はプラス58%(2024年)と爆増し、さらに翌年はまたマイナス26%(2025年)と急降下。この「乱高下」が、スコアを大きく引き下げた原因です。しかし、ここには通信インフラ企業ならではの「強烈な事実」が隠されています。

-

「金融事業」の激しい波 グラフが激しく上下しているのは、「スマホの解約が相次いで業績が悪化した」からではありません。「auじぶん銀行」などの金融事業における預金や貸出金のタイミング(お金の出入り)がキャッシュフローの計算に大きく影響しているからです。つまり、通信という「絶対に崩れない土台」の上に、金融という「巨大な波」が乗っているため、計算上はどうしても不安定に見えてしまうのです。

-

どんなに波が荒れても「1兆円」は絶対に割らない このグラフで最も注目すべきは、波の「上」ではなく「下」です。最も数字が落ち込んだ年であっても、KDDIは「年間1兆円」という圧倒的な現金の壁を絶対に下回りません。 これは、私たちが毎月払うスマホ代が、確実かつ自動的に振り込まれ続ける最強のストックビジネスであることを証明しています。

-

不況を無効化する真のディフェンシブ性 資源価格に業績を左右される商社などの企業とは異なり、不況になったからといって「明日からスマホを解約しよう」という人はほぼいません。計算上のスコアが45点に留まったとしても、外部環境に対する「鉄壁の防御力」という点では、日本株でもトップクラスの安心感があります。

💡 深堀コラム:なぜ「銀行」が混ざるとグラフが暴れるのか?

結論から言うと、銀行業における営業キャッシュフローは、私たちの直感とは「真逆」の動きをするからです。

通信などの一般的な事業では、「商品が売れて現金が入る = 営業CFプラス」というシンプルな構図です。しかし、銀行業の場合、お客様からお金を預かれば預かるほど(=負債が増えるほど)、手元の現金は増えるので営業CFは大きくプラスに振れます。逆に、ローンを積極的に貸し出せば貸し出すほど(=資産が増えるほど)、現金は出ていくので営業CFはマイナスに振れます。

つまり、グラフが大きく跳ねたり沈んだりしているのは、KDDIが「銀行として活発に活動している証拠」に過ぎません。2020年以降のグラフが荒波のように見えるのは、通信事業という「穏やかな川」に、銀行業という「巨大な海」が合流したから。

今回のような分析で大事なのは、この荒波に惑わされず、その底を流れる「通信料収入という枯れない清流」をしっかり見抜くことなのです。

KDDIの安定性スコア45点は、「本業がぐらついている」のではなく、「通信の盤石な稼ぎに、金融事業のダイナミックなお金の動きが合わさった結果」に過ぎません。

どんなに波が荒れても、底なし沼にはならず「最低1兆円」を必ず稼ぎ出す。この鉄壁の下値支持線があるからこそ、私たちはこの銘柄を「不労所得の土台」として安心して組み込むことができるのです。

投資スコアの解説:通信からライフデザインへ!規律と攻めのキャピタルアロケーション

投資スコアは、驚愕の91点。 一般的に通信会社は、数千億円規模の設備投資が避けられないため過剰投資によりスコアが伸びにくい傾向にありますが、KDDIは「重たい投資」を「高効率な利益」へ変える仕組みを完全に構築しています。

-

本業を支える「設備投資」の継続性と規律 5Gインフラなど通信の品質を守る「生命線」への投資(CAPEX)については、規律を持って淡々と継続しています。インフラ企業としての足腰を一切緩めない、この「変わらない強さ」こそがKDDIの信頼感の源泉です。

-

「通信の次」を創る、全方位の戦略的投資 ここがKDDIの真骨頂です。通信事業という莫大な初期投資を要する重厚長大な事業を盤石な土台としつつ、そこから生み出される潤沢な現金を、より資本効率が高く成長余地の大きい「ライフデザイン領域」へ再投資しています。

-

金融・DX: auじぶん銀行を中心とした金融圏の拡大と、法人向けDX事業。設備負荷が低く、一度構築すれば高い利益率を維持できる「高収益モデル」を育成しています。

-

ローソンTOB: リアルな接点を獲得するための株式公開買付。デジタル(au)とリアル(コンビニ)を融合させ、生活のあらゆる場面でKDDIが介在する独自の経済圏を構築しました。

-

Starlink(宇宙通信): 衛星通信を活用し、従来の地上基地局ではコストが見合わなかったエリアもカバー。「空が見えればどこでも繋がる」という圧倒的な付加価値を、最小限のコストで実現する賢い投資と言えます。

-

KDDIの投資91点は、「稼いだ現金を、どれだけ効率よく高収益な未来の事業へ再投資(キャピタルアロケーション)できるか」というゲームにおいて、彼らが日本トップクラスのプレイヤーであることを示しています。

私たち長期投資家にとって、経営陣が明確に「お金の使い道」を宣言していることは最大の安心材料です。この高い投資効率があるからこそ、次に解説する「大記録」が揺るぎないものになるのです。

DOEスコアの解説:日本株の至宝。2002年度から続く「24期連続増配」の鉄の掟

KDDIのDOEスコアは、堂々の100点満点。 「株主への還元こそが企業の使命」と言わんばかりの圧倒的な実績と方針が、この完璧な数字を叩き出しました。

出典:KDDI 「配当情報 配当金の推移」より抜粋

-

「10年平均DOE 5.7%」という驚異の安定感 今回の解析で最も注目すべきは、過去10年の平均DOEが5.7%に達しているという事実です。単年ではなく10年という長期にわたって、しかも平均で上回り続けている実績こそが100点満点の根拠です。

-

「24期連続増配」という動かぬ証拠 2002年度から続くこの実績は、日本株の中でもトップクラスの金字塔です。リーマンショックやコロナ禍といった未曾有の危機においても、KDDIの増配サイクルが止まることはありませんでした。「一度も減配せず、増やし続けてきた」という歴史そのものが、投資家への最大の安心材料です。

-

「配当性向40%超」と「機動的な自己株式取得」の鉄壁体制 公式HPには「連結配当性向40%超を維持」しつつ、「持続的な増配」を目指すという方針が明記されています。利益をしっかりと株主に還元しつつ、1株あたりの価値(EPS)も高めていく。この「還元のフルコース」が約束されていることが、長期投資家にとって最大の安心材料です。

KDDIのDOEスコア満点は、単なる計算上の数字ではありません。「長年積み上げてきた実績」と「配当性向40%超という高い目標」が融合した、株主への究極のラブレターです。

安定したインフラ事業で稼ぎ(安定性)、それを効率よく未来へ投じ(投資)、増えた果実を約束通り株主に分け与える(還元力)。この完璧なサイクルが完成しているKDDIは、まさに「永久保有」にふさわしい銘柄の筆頭と言えるでしょう。

東京海上HD(8766)ー 保険業の常識を覆す、圧倒的な「資本の質」と「還元力」

前編の最後を飾るのは、日本を代表するメガ損保であり、高配当株投資家からも絶大な信頼を寄せられる東京海上ホールディングスです。

CODAによる総合スコアは「79点」。これは全プライム上場企業の中でサンドラッグに次ぐ第4位のスコアです。

実は、保険業界はその特殊な財務構造ゆえに、CODAでは正当に評価されにくい(スコアが低く出がち)という傾向があります。しかし、東京海上だけはその「逆風」を跳ね返し、JTやKDDIをも凌ぐほどの驚異的な数値を叩き出しました。

なぜ、東京海上だけがこれほどまでに高い評価を得ているのか。その裏側には、緻密なリスク管理と、投資家への還元を「仕組み」として約束する、世界基準の経営戦略が隠されています。

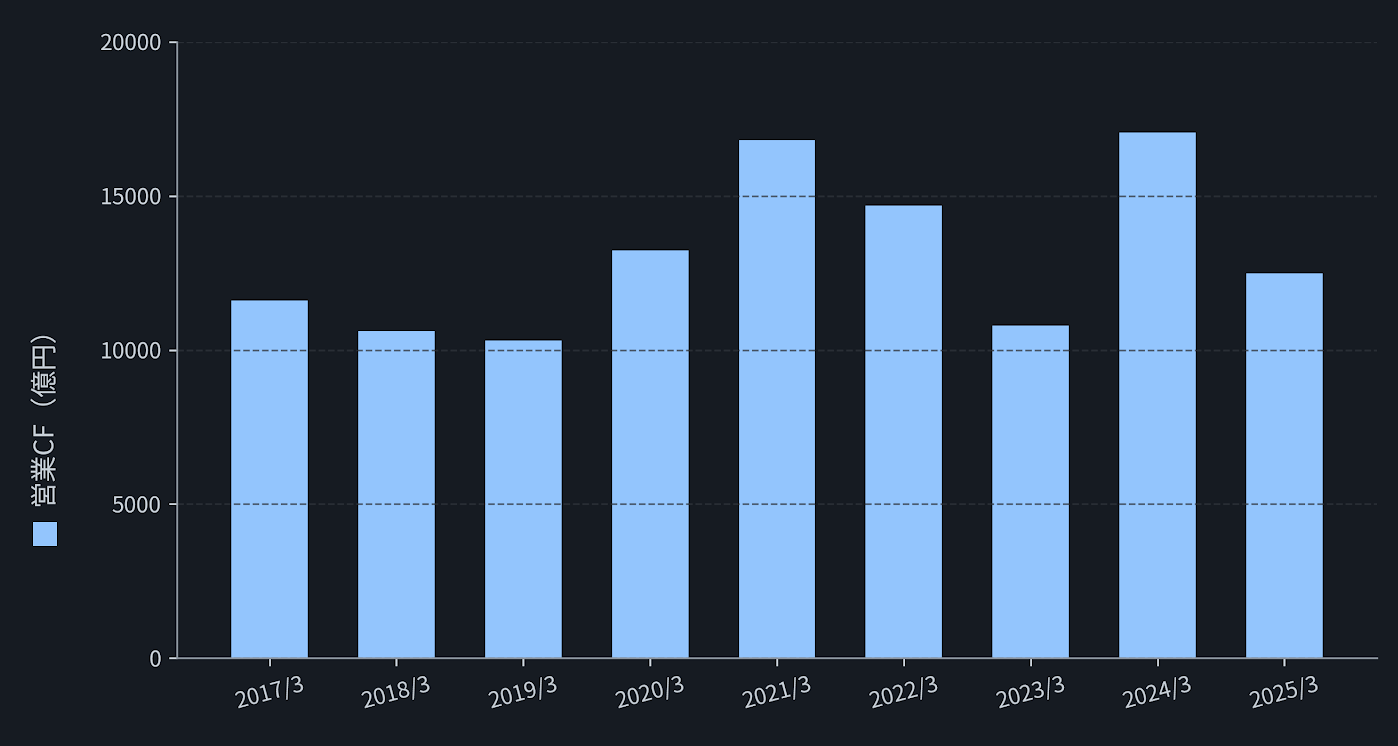

安定性スコアの解説:「兆円単位」の現金を淡々と積み上げる、驚異の集金マシン

安定性スコアは高水準の68点。まずは、CODAが解析の基礎とした営業キャッシュフロー(CF)の推移を確認します。

出典:IRBANKのデータを基に筆者作成

グラフを見ると、営業キャッシュフローが常に「9,000億〜1兆円」という巨大なレンジで極めて安定して推移していることが一目で分かります。

-

景気に左右されない「1兆円超え」のキャッシュフロー 多くの企業が景気の波に飲まれる中で、東京海上は2021年以降、コンスタントに1兆円を超える営業キャッシュフローを叩き出しています。保険料という「安定した定額収入」が、何があっても途切れない最強の収益基盤となっている証拠です。

-

未曾有の危機をもろともしない回復力 コロナ禍や相次ぐ自然災害など、損害保険業界にとって逆風が強かった時期(2020年〜2023年)であっても、キャッシュフローが大きく崩れることはありませんでした。リスクを日本国内だけでなく世界中に分散させている「グローバル・ポートフォリオ」が、数値の安定性として明確に現れています。

-

2025年に向けたさらなる「拡大の意思」 2025年3月期の予測では、1兆3,450億円という過去最高水準のキャッシュフローを見込んでいます。単に「維持」するだけでなく、海外買収や事業効率化によって、安定性を保ちながら規模を拡大させている点は、他の国内インフラ企業(NTTやKDDIなど)と比較しても際立った強みです。

🔍 深掘コラム:なぜ東京海上だけが「4倍以上の安定性」を叩き出せるのか?

CODAを使った解析において、保険業界の企業の間で最も衝撃的な格差が生まれたのが「安定性スコア」です。日本を代表する「メガ損保3社」を並べてみると、その差は一目瞭然です。

メガ損保3社:スコア比較表

銘柄名(証券コード) 総合スコア 安定性スコア 東京海上HD (8766) 79点 68点 SOMPO (8630) 38点 16点 MS&AD (8725) 36点 6点 同じ「メガ損保」という括りでありながら、安定性においてSOMPOの約4倍、MS&ADにいたっては約11倍という圧倒的なスコア差がついています。なぜ、これほどまでに「折れないキャッシュフロー」を実現できているのでしょうか。

決定的な違い:日本の災害リスクを「地球の裏側」で相殺する仕組み

一般的な国内損保は、日本で巨大な地震や台風が発生すると、数千億円規模の保険金支払いが発生し、キャッシュフローが一時的に大きく悪化します。これが、他2社の安定性スコアが伸び悩む最大の要因です。

しかし、東京海上は以下の2つの戦略で、この「宿命」を克服しています。

① 収益源のグローバル・ポートフォリオ

東京海上は利益の約半分を海外(主に北米)で稼いでいます。日本で災害が起きても、米国や欧州の好調な事業でその損失を埋め合わせることができるため、グループ全体の数字が崩れません。

② 「安売り」しない専門性の追求

金利や景気に左右されやすい一般的な保険だけでなく、高度な専門知識が必要で利益率が高い「スペシャルティ保険」に注力しています。この「代わりがきかない専門性」が、不況下でも安定して現金を回収できる強みとなっています。

結論:東京海上は「保険の形をした、世界最強のリスク管理システム」

他のメガ損保が「日本の天災という運」に左右されやすい構造を残しているのに対し、東京海上は「世界中のリスクを組み合わせることで、運を計算(コントロール)できる仕組み」を完成させています。

東京海上の安定性スコア68点は、「世界中のリスクを管理することで、自社の収益を最もリスクの低い状態に保っている」ことへの評価です。

保険会社でありながらこれほど綺麗な右肩上がりのグラフを描けるのは、同社がもはや単なる「保険屋」ではなく、高度な計算に基づいた「世界屈指のリスク管理システム」として機能しているからです。この圧倒的な現金創出力があるからこそ、私たちは安定した配当という甘い果実を安心して待ち続けることができるのです。

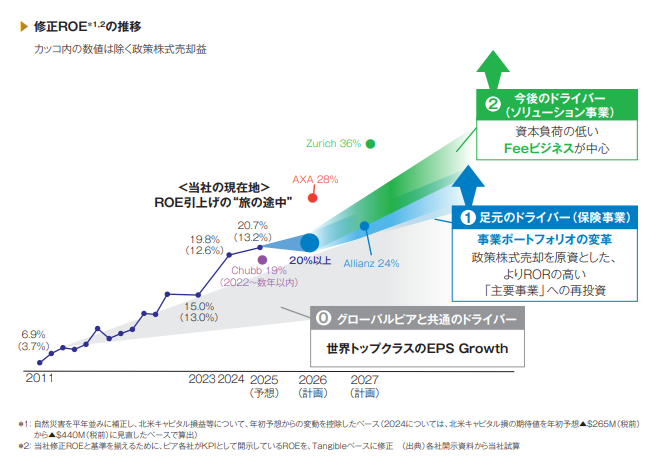

投資スコアの解説:古い資産を「未来の利益」へ。資本を研ぎ澄ます技術

投資スコアは100点。CODAが東京海上の投資効率に100点満点をつけた最大の理由は、同社が「預かった資本をどれだけ利益に変えるか」という効率性(ROE)において、日本の金融界で突出した改善を見せているためです。

出典:東京海上HD「統合レポート2025」P25より一部抜粋

-

「稼ぐ力」の純粋な強化(ROEの向上) 資料のグラフが示す通り、2011年度に約7%だった修正ROEを、2025年度には20%超え(予想)まで引き上げています。これは単に規模を大きくしたのではなく、「1円の資本から生み出す利益」を15年で約3倍に高めたことを意味しており、投資スコア100点の何よりのエビデンスです。

-

聖域なき「資産の入れ替え」による分母の圧縮 ROEを高めるためには、利益を増やすだけでなく「無駄な資産」を減らす必要があります。東京海上は、2029年度末までに政策保有株を「ゼロ」にすることを宣言しています。眠っていた古い資産を売却し、より収益性の高い事業や株主還元へ振り向ける「資本の代謝」の速さが、他社を圧倒しています。

-

低資本で稼ぐ「ソリューション事業」へのシフト 「保険金を払う」だけでなく、防災コンサルなどの「資本をあまり使わずに手数料で稼ぐ事業(ソリューション事業)」を育成しています。多額の準備金(資本)を必要としないビジネスモデルへ転換することで、効率よく利益を積み上げ、ROEの質をさらに高めています。

東京海上の投資スコア100点は、「日本トップレベルで資本の使い方がスマートであること」への評価です。

彼らは、利回りの低い「義理の持ち合い株」から資金を引き揚げ、世界中の「高収益な保険」や「資本を必要としないコンサル事業」へと、魔法のように資本を組み替えています。このスクショに見えるROEの綺麗な右肩上がりは、まさに彼らが15年かけて「お金の置き場所」を最適化し続けてきた、経営のデバッグ成果そのものなのです。

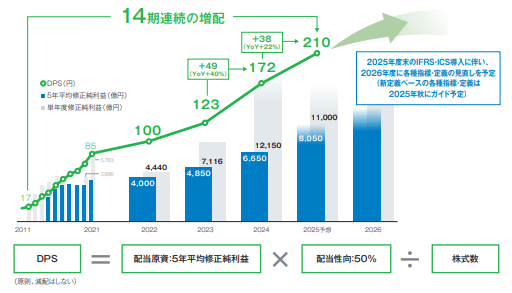

DOEスコアの解説:連続増配が物語る、株主還元への圧倒的な「誠実さ」

DOEスコアは87点。CODAが東京海上の還元力に87点という高得点をつけた理由は、単に配当が高いからではなく、利益の成長をダイレクトに株主へ還元する「仕組み」が極めて強固に構築されているためです。

出典:東京海上HD「統合レポート2025」P27より一部抜粋

-

「5年平均」という名の最強の防波堤 資料にある通り、配当原資を「修正純利益の5年平均」としています。これにより、ある1年が想定外の災害などで赤字になったとしても、その影響は5分の1に希釈されます。単年連動型であれば「大幅減配」となるような局面でも、この平準化ルールが配当を強力に下支えする盾となります。

-

連続増配という「実績」が生む信頼感 一度も減配することなく配当を増やし続けています。言葉の約束以上に、右肩上がりの視覚的な実績こそが、長期投資家にとって最大の安心材料となっています。

-

10年平均DOE 4.3%が証明する「還元の質の高さ」 10年間の平均DOE4.3%という数値は、金融業界の中でも非常に高い水準です。これは、投資スコア100点セクションで解説した「持ち合い株の売却」などで得た余剰資金を、溜め込まずに効率よく配当へ流し込んでいることを示しており、87点という高評価を支える財務的な根拠となっています。

東京海上のDOEスコア87点は、「運任せの還元を排し、仕組みによって安定を創出していること」への評価です。

「5年平均の50%」というルールは、利益が右肩上がりの局面では増配のスピードを緩やかにしますが、逆に利益が落ち込む局面では配当を強力に支える防波堤となります。DOE 4.3%という高い水準を維持しながら、この安定化メカニズムを回し続ける。この「堅実な数学的アプローチ」こそが、不確実な保険業界において東京海上が最強の安定銘柄として君臨する最大の理由なのです。

【総括】安定・高スコア銘柄3銘柄:盤石な「守り」のメカニズム

前編では、CODAで高い評価を記録した「安定・有名銘柄」の3社を解析しました。これらの銘柄は、業種の壁を越えて「いかにして不確実性を排除し、安定した利益を株主へ届けるか」という仕組みにおいて、日本株の中でもトップクラスの完成度を誇っています。

前編:安定3銘柄スコア比較表

| 銘柄名(コード) | 総合スコア | 安定性 | 投資 | 還元(DOE) |

| JT (2914) | 58点 | 63点 | 0点 | 100点 |

| KDDI (9433) | 65点 | 45点 | 91点 | 100点 |

| 東京海上HD (8766) | 79点 | 68点 | 100点 | 87点 |

各銘柄の分析結果

-

1. JT (2914) - 嗜好品が生む「最強の現金創出力」

圧倒的な利益率と、景気に左右されない「依存性」を武器に、還元の質において100点満点を記録。成熟市場の稼ぎの強さで投資効率(再投資)は0点ですが、その分を「配当という形で株主に全て返す」という割り切った生存戦略が鮮明です。

-

2. KDDI (9433) - インフラ×成長の「黄金バランス」

通信という生活必需インフラを土台に、金融やDXなど高効率な分野へ再投資を続ける、前編で最もバランスの取れた銘柄です。安定と成長、そして100点の還元スコアが同居する「失敗しにくい高配当株」の代表格と言えます。

-

3. 東京海上HD (8766) - 「仕組み」でボラティリティを制する王者

保険セクターの常識を覆す高スコア。世界的なリスク分散と、独自ルール(5年平均利益による平準化)によって、金融株の宿命である「業績のブレ」をシステム的に殺しています。

結論:ポートフォリオの「揺るがない土台」を作る

今回の徹底解剖を通じて見えてきたのは、長期投資において最も大切なのは「偶然の好業績」ではなく、「崩れないためのメカニズム」を持っている銘柄を選ぶことです。

1. 「仕組み」が精神的な安定を生む

高配当株投資で最も辛いのは、暴落時に「この配当は維持されるのか?」と不安になることです。 今回見たように、JTのキャッシュ創出力、KDDIのインフラの強固さ、そして東京海上の「5年平均による平準化」といった具体的な「盾」を知っていれば、市場が揺れ動く局面でも冷静にホールドし続けることができます。

2. スコアは「稼ぎの持続性」のバロメーター

高いスコア、特に「安定性」や「還元(DOE)」の数値は、その企業が一時的なブームで稼いでいるのではなく、長年かけて「株主に報いる文化」を醸成してきた証拠です。 「なぜこの銘柄はこれほど高いスコアなのか?」という裏側のロジックを理解することで、納得感を持って資産を預けることができるようになります。

3. 守りを固めてこそ、攻めができる

ポートフォリオの主軸に、これら3銘柄のような「安定の重石」を置くこと。 土台がしっかりしているからこそ、多少のリスクを取った攻めの投資も可能になります。資産形成の第一歩は、こうした「計算できる安定」を積み上げていくことから始まります。

【次回予告】外部要因で数字が動く「グローバル景気敏感株」3選

盤石な安定感を誇る「JT・KDDI・東京海上HD」の分析はこれで終了です。 次回からは、業績が外部環境(市況や特許など)に大きく左右される「景気敏感株(サイクリカル銘柄)」に焦点を当てます。

テーマを「グローバルなボラティリティ(変動)と配当の持続性」と題して、ターゲットとするのは以下の3銘柄です。

-

武田薬品工業:新薬開発の成否や特許切れの影響をどう読み解くか。

-

日本郵船:世界的な物流需要と運賃市況の変動にCODAはどう反応するか。

-

INPEX:原油価格という最大不確定要素を抱えながら、還元実績をどう維持しているか。

今回紹介した株とは全く異なるスコアが算出されることが予想されます。数字が激しく動くこれらの銘柄に対して、CODAの判定基準がどこまで有効に機能するのか、実例をもって検証していきます。ぜひ次回の更新をお楽しみに!

本記事は、筆者独自のアルゴリズムを用いた分析結果に基づく個人的な見解をまとめたものであり、特定の銘柄の売買を推奨・助言するものではありません。投資に関する最終的な決定は、ご自身の判断と責任において行われますようお願いいたします。

グローバル景気敏感株の「爆発的ポテンシャル」は本物か?.png)

コメント