グローバル景気敏感株の「爆発的ポテンシャル」は本物か?.png)

こんにちは!ぶんです。

前回の記事では、個人投資家の保有残高ランキングで不動の上位を形成する「JT・KDDI・東京海上HD」を分析しました。事業モデルは三者三様ですが、いずれも圧倒的な資本力と規律を持ち、ポートフォリオの「中核(コア)」を担うにふさわしいスコアを叩き出しました。

しかし、ランキングの常連には、もう一つの強力な勢力が存在します。それが、外部環境の波をダイレクトに受ける「グローバル景気敏感株」たちです。

これらは、特定の外部要因(コモディティ価格、運賃、特許など)という「未定義の入力値」によって、業績が天国から地獄まで激しく変動するハイボラティリティな仕様を持っています。

【再確認】配当持続力スコア(通称:CODA)の読み解き方

当ブログの独自指標である「配当持続力スコア(通称:CODA)」の採点基準には、以下の3つの大きな柱があります。

-

安定性: 業績やキャッシュフローの「ブレの少なさ」を評価。※景気敏感株はここが低く出やすい。

-

投資効率: 投下した資本に対してどれだけ効率的に利益を生んだかを評価。

-

還元(DOE): 資産に対してどれだけ「淀みなく」配当を出しているかを評価。

以上の3つのデータを使い、それぞれスコアリングして組み合わせた100点満点の総合スコアを算出しています。(もっと詳しく知りたい方はこちらの記事を参照してください。)

後編の銘柄たちは、「安定性を犠牲にしてでも、投資効率や還元で100点満点を狙いに行く」という、極端でエッジの効いた性質を持っています。総合スコアの低さだけに惑わされず、どの項目が尖っているか(企業の意思)に注目してください。

次なるターゲット:荒波を乗りこなす「3傑」

今回から数回にわたり、世界経済の波をダイレクトに受けながらも、高配当株銘柄の常連であり続ける以下の3社を徹底的に分析していきます。

-

武田薬品工業:巨額買収の負債と「特許切れ」という医薬業界特有の壁。

-

日本郵船:世界物流の需給で天国と地獄が入れ替わる「運賃市況」の波。

-

INPEX:原油・ガス価格という、抗えない外部要因に翻弄される「エネルギー」の波。

これらは、外部環境という「未定義の入力値」によって業績が激しく変動する銘柄たちです。安定株と同じ感覚で手を出すと、思わぬバグに足元をすくわれるかもしれません。

武田薬品工業(4502)ー 巨額負債と「特許の崖」を背負う、日本発の「グローバル・メガファーマ」

トップバッターは、日本最大の製薬会社であり、高配当株の代名詞とも言える「武田薬品工業」です。

CODAが弾き出した総合スコアは「36点」。

製薬会社と聞いて「安定しているのでは?」と思われる方もいらっしゃるかもしれません。ただ同じ安定と言われているJT(58点)やKDDI(65点)と比較すると、明らかに異質な数値です。高配当株ランキングでは常に上位に顔を出す同社ですが、その「内部コード」を詳細にスキャンした結果、CODAは非常に高いリスクを検知しました。

果たして、私たちが受け取る配当金は「健全なキャッシュ」から支払われているのか、それとも「無理なレバレッジ」の上に成り立っているのか。その内実を徹底的に解剖します。

安定性スコアの解説:稼ぐ力は一級品。だが「脆弱性」が隠せない高負荷構造

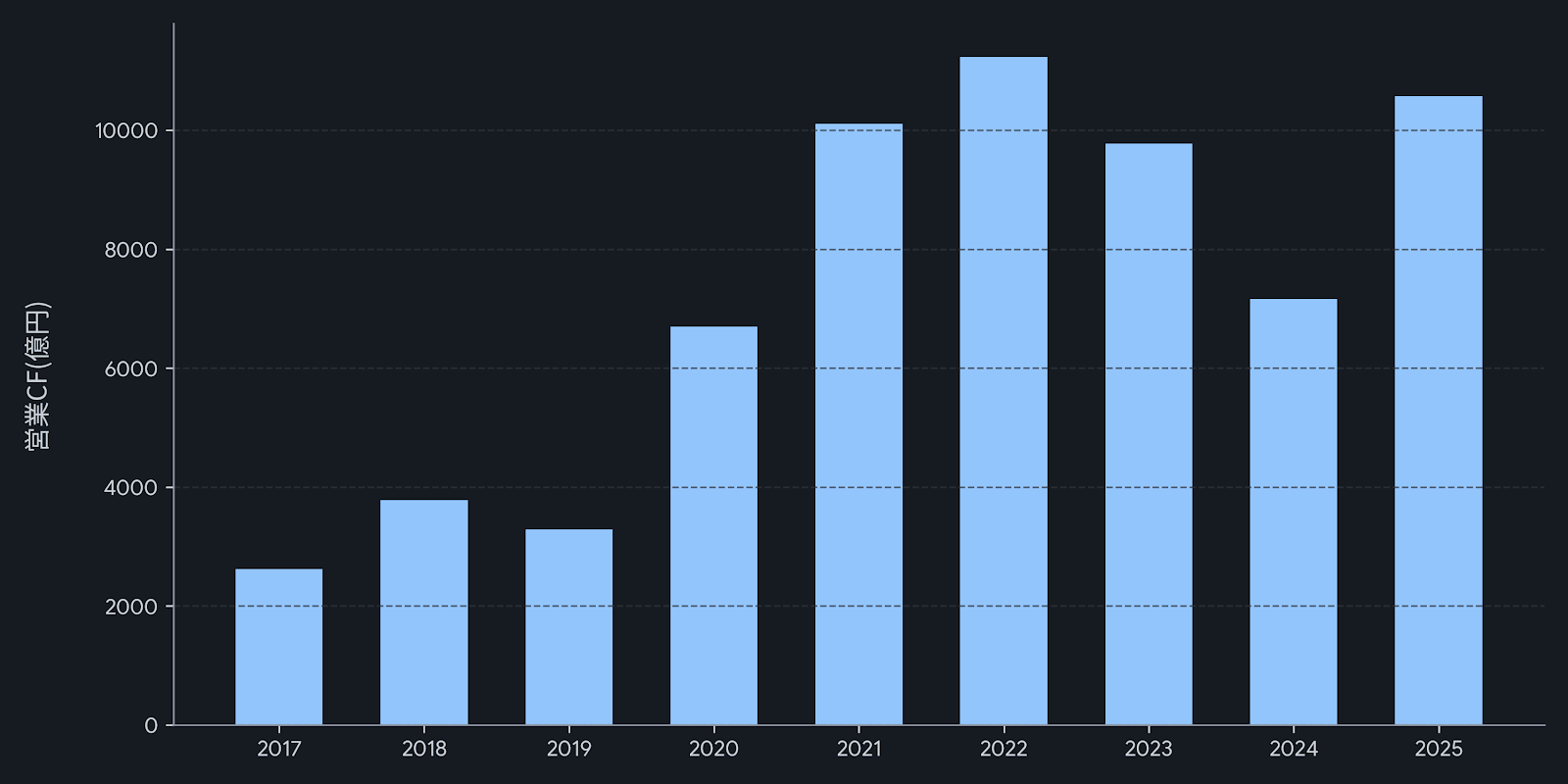

武田薬品工業の安定性スコアは10点。まずは、CODAが「不安定」と判定した根拠となる営業キャッシュフロー(CF)の推移を再確認します。

出典:IRBANKのデータを基に筆者作成

2019年の巨額買収後にCFの桁が変わりましたが、近年の激しい乱高下は「稼ぐ力のムラ」を如実に物語っています。この1兆円規模の爆発力と、それを打ち消すほどの不安定さが同居していることが、10点という低スコアの正体です。CODAが武田の安定性を極めて低いと判定した理由は、以下の3点に集約されます。

-

シャイアー買収による「1兆円CF」の光と影 2019年の巨額買収を経て、営業CFは1兆円規模へと跳ね上がりました。しかし、この「高出力」を実現するために積み上げた数兆円規模の有利子負債が、システムの健全性を常に圧迫しています。稼いだ現金の多くが有利子負債の返済(デレバレッジ)や利払いに吸い取られる構造は、安定性スコアを削り取る「深刻なバグ」と言えます。

-

「特許の崖(パテント・クリフ)」による急激な減速リスク 2023年〜2024年にかけてのCFの大幅な落ち込み(約3,000億円の減少)は、主力製品の特許切れによる影響です。製薬業の宿命ではありますが、特定の製品に収益を依存しているため、特許が切れるたびにシステム全体が再構築(減収)を余儀なくされる不安定さが露呈しています。

-

止まれない「新薬開発」という高額なランニングコスト 収益が落ち込んでも、将来の収益源である研究開発(R&D)費は削ることができません。むしろ競争激化によりコストは膨らむ一方で、キャッシュを生み出す力と出ていくコストのバランスが非常にシビアです。この「止まれば終わり」という自転車操業に近いプレッシャーが、スコア10点という極めて低い評価に繋がっています。

💡 補足コラム:なぜ6兆円も投じて「シャイアー」を買ったのか?

シャイアー(Shire plc)は、かつてアイルランドに本拠を置いていた、世界トップクラスの「希少疾患(レアディジーズ)治療薬」の専門メーカーです。

一言で言えば、「ニッチだけど、他が真似できない高利益な薬をたくさん持っていた、超エリート集団」です。

そもそもシャイアー社は、希少疾患(患者数は少ないが、治療が難しく薬価が高い分野)で世界トップクラスのシェアを持つ「高利益率のエリート集団」でした。

当時の武田が、自社の財務を限界まで追い込んで(ハイレバレッジをかけて)でも欲しがった理由は2つです。

「世界メガファーマの仲間入り」:日本国内の枠を超え、世界トップ10に入るための最短ルート。

「高収益エンジンの獲得」:特許切れに苦しむ既存事業を補う、希少疾患という「競合が少ない高単価市場」への参入。

つまり、「将来の成長を、数兆円の借金で前借りして買った」のがこの買収の本質です。その「前借り」の返済という負荷が今も続いていることが、10点という低スコアに直結しています。

武田薬品の安定性10点は、「超大型エンジンを積んでいるが、燃料(負債・開発費)の消費が激しすぎて、少しの天候悪化(特許切れ)で墜落しかねない」という危うさを物語っています。

他の安定銘柄と同じ感覚で保有するには、あまりに高いボラティリティを覚悟しなければならない——。CODAはそう警告を発しています。

投資スコアの解説:CODAの限界?「7,300億円」の投資は本当に過剰なのか

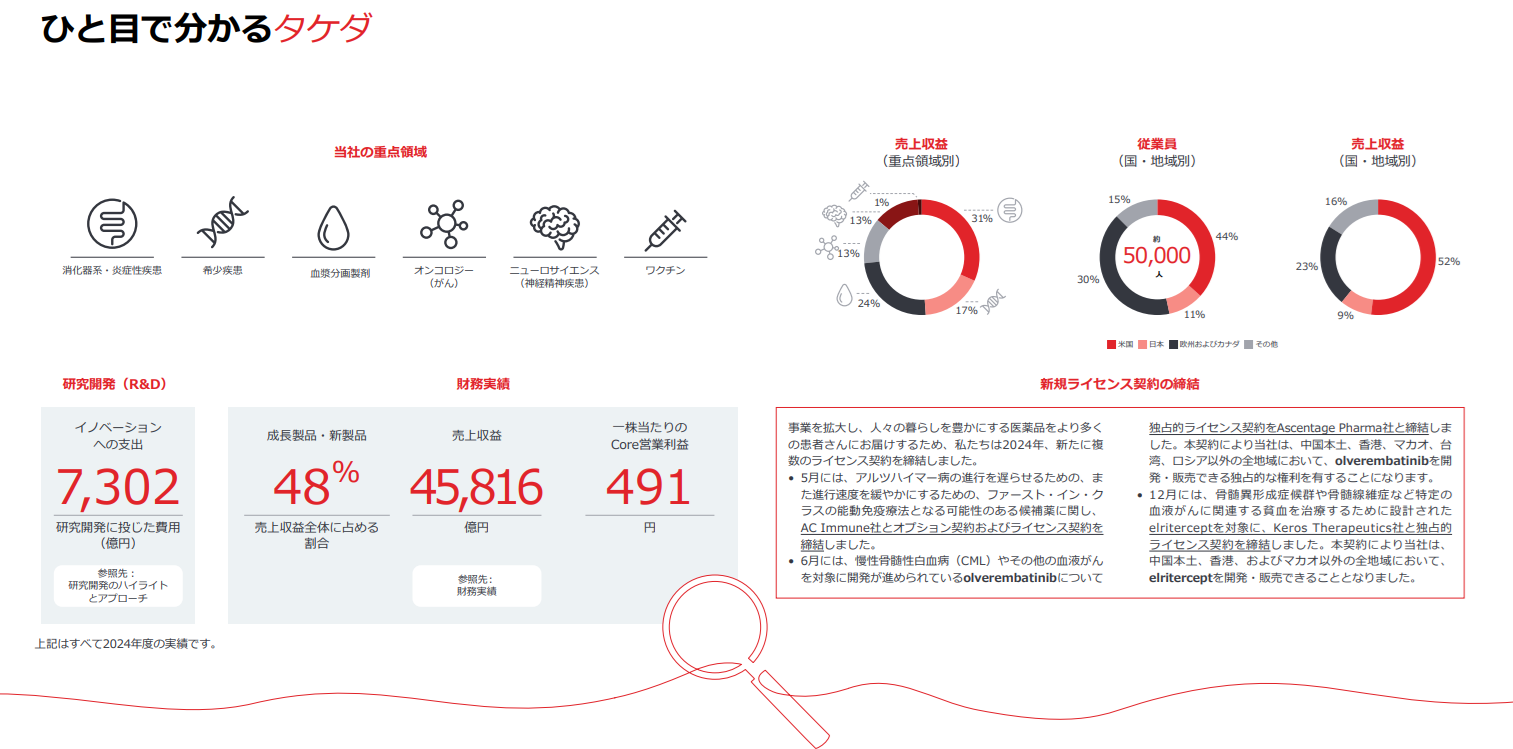

武田の投資スコアは50点。CODAは稼ぎに対する投資の割合が一定を超えると過剰投資と判断し、ペナルティとして投資スコアに一律50点をつけます。「判定保留(過剰投資警告)」を下した理由は、武田の投資(研究開発費)の絶対額が通常の日本企業の枠組みを完全に逸脱しているためです。

出典:武田薬品工業 「2026年統合報告書」 P4より

-

日本企業で突出した年間7,300億円規模の「研究開発費」 上の図が示す通り、武田は直近で約7,300億円という、日本企業で突出したR&D予算を投じています。CODAはこの巨額の絶対額を見て「利益を圧迫する過剰な投資だ」と機械的にアラートを出しました。

-

実は「グローバル標準」の健全な投資割合 財務のプロの目線で見れば、このCODAの判定には限界があります。7,300億円という金額は確かに巨大ですが、シャイアー買収で4.5兆円規模にまで膨らんだ売上高に対しては「約16%(R&D比率)」に過ぎません。第一三共(約23%)やアステラス製薬(約17%)と比較しても、グローバルなメガファーマとしては極めて標準的、むしろ規律ある健全な範囲内に収まっています。

-

メガファーマの「入場料(コスト)」 新薬開発において世界と戦うには「規模の経済」を働かせるための圧倒的な絶対額が必要です。CODAはこれを「リスク」と判定しましたが、実際には世界的な競争優位性を確保するための「必須の参画コスト」と言えます。

武田の投資スコア50点は、CODAの計算式がグローバル製薬企業のスケール感に追いつけなかった結果と言えます。彼らは無謀な過剰投資をしているのではなく、売上規模に応じた適切な資本配分規律を維持しつつ、世界で勝ち残るための投資を淡々と実行しているのです。

DOEスコアの解説:据え置きフェーズから「毎期増配」へと覚醒した真の姿

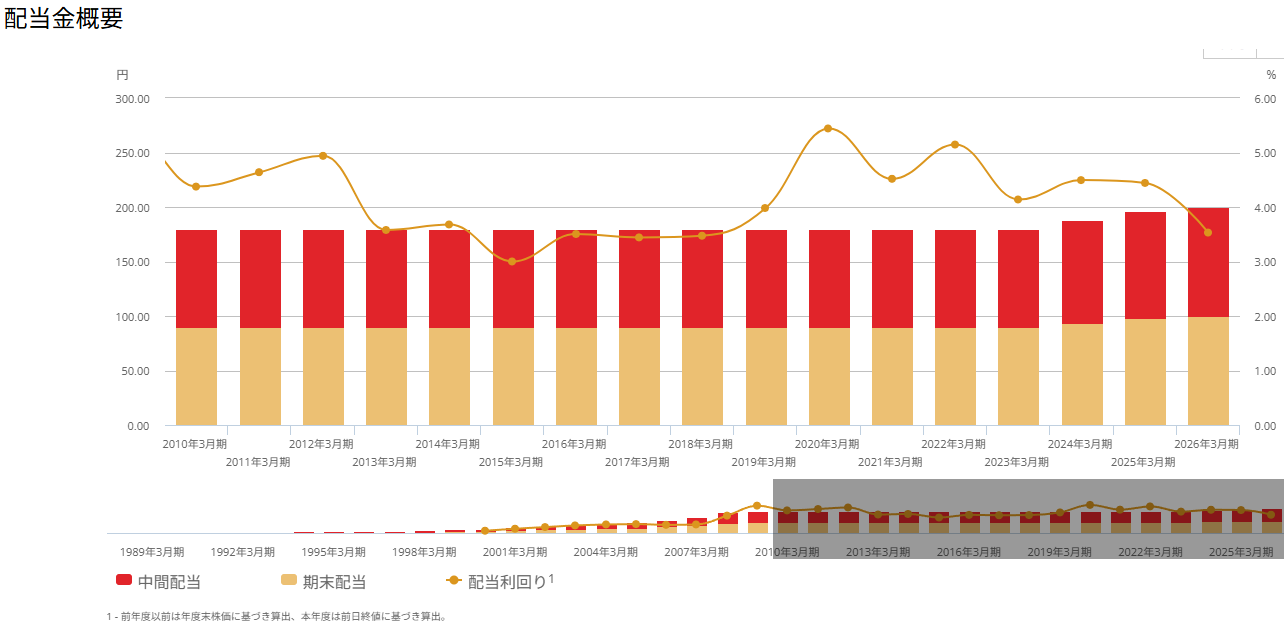

DOEスコアは100点。CODAが還元スコアに「満点」をつけた理由は、業績の乱高下に左右されず、株主還元を最優先の「高プライオリティ・タスク」として実行し続けているためです。

出典:武田薬品工業 「配当金概要 配当金の推移」より抜粋

-

30年以上「減配なし」から、力強い「毎期の増配」へ! 武田は30年以上減配していませんが、長らく巨額負債の返済を優先するため「年間180円」に据え置く防御的な時期が続いていました。しかし現在、そのフェーズには明確な地殻変動が起きています。負債整理が一定の進捗を見せたことで、2024年3月期に188円、25年3月期に196円、そして26年3月期以降は200円超のレンジへと、力強い「増配」へと明確に舵を切りました。これは単なる現状維持ではなく、より攻撃的で信頼性の高い「累進配当」へとシステムがアップデートされた強烈なシグナルです。

-

10年平均DOE 5.6%:長期にわたり安定稼働する還元ロジック 6兆円規模の巨大買収という「負荷」がかかった期間を含めても、10年平均でDOE 5.6%という極めて高い水準をキープしていることは、還元アルゴリズムが経営の深層にハードコードされている証拠と言えます。

-

「配当性向100%超え」という会計上の錯覚 「配当性向が100%(時には200%超え)になっているけど、タコ足配当じゃないの?」と不安になるかもしれません。しかし、これはシャイアー買収に伴う「無形資産の巨額な償却費」が会計上の純利益を強力に押し下げているだけであり、実際の現金の流出はありません。配当の原資となる「営業キャッシュ・フロー」は十分に黒字を維持しているため、現金創出力は依然として強固です。

武田薬品の還元力スコア100点は、「どんなにシステムが過負荷(会計上の赤字や負債)になっても、還元処理だけは絶対にドロップさせない」という、経営陣による強固なエラーハンドリングの結果です。

安定性10点という数字の裏で、着実に借金を返し、ついに「連続増配」のフェーズへと覚醒した武田薬品。「業績のブレに怯える銘柄」ではなく「圧倒的な還元の意志を信じて買う銘柄」——。CODAと最新のIR資料を統合すると、そのような結論が導き出されます。

日本郵船(9101)ー 世界物流の荒波を利益に変える、超高出力の「オーシャン・ボラティリティ・システム」

2つめは日本を代表する海運企業「日本郵船」です。CODAが弾き出した総合スコアは「41点」。

武田薬品が「自社の負債と開発力」という内部の設計思想を問う戦いだったのに対し、日本郵船のシステムは全く異なる次元にあります。彼らの業績ログを書き換えるのは、自社の努力以上に、コンテナ運賃やバルク市況といった「世界経済の入力値」そのものです。

コロナ禍の物流パニックが生んだ「歴史的な異常利益(オーバーフロー)」は落ち着きを見せつつありますが、その莫大なキャッシュを手に、彼らは次なる航路をどう描いているのか。

安定した配当という「出力」を維持するための新しいアルゴリズムが正常に機能しているのか。高配当株ランキング上位に居座るその「真のスコア」を、今回も厳しく査定していきます。

安定性スコアの解説:荒波に弄ばれる「究極のシクリカル・ログ」

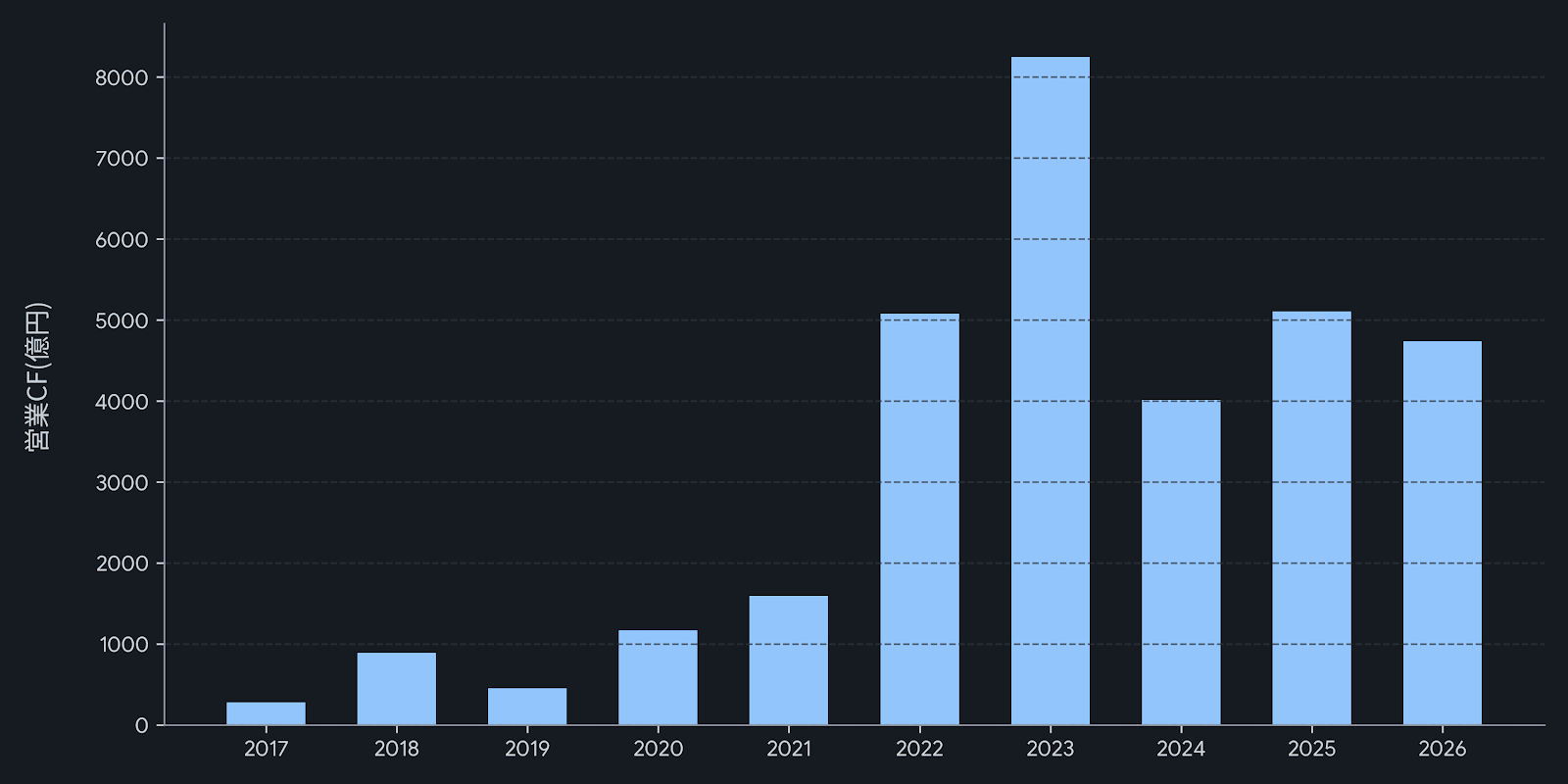

安定性スコアはなんと4点。これは、武田薬品の10点をも遥かに下回る、CODA史上でも類を見ない「致命的な不安定さ」を検知した数値です。

1兆円近い現金を稼ぎ出す力がありながら、なぜこれほどまでにスコアが低いのか。その異常なログを解析します。

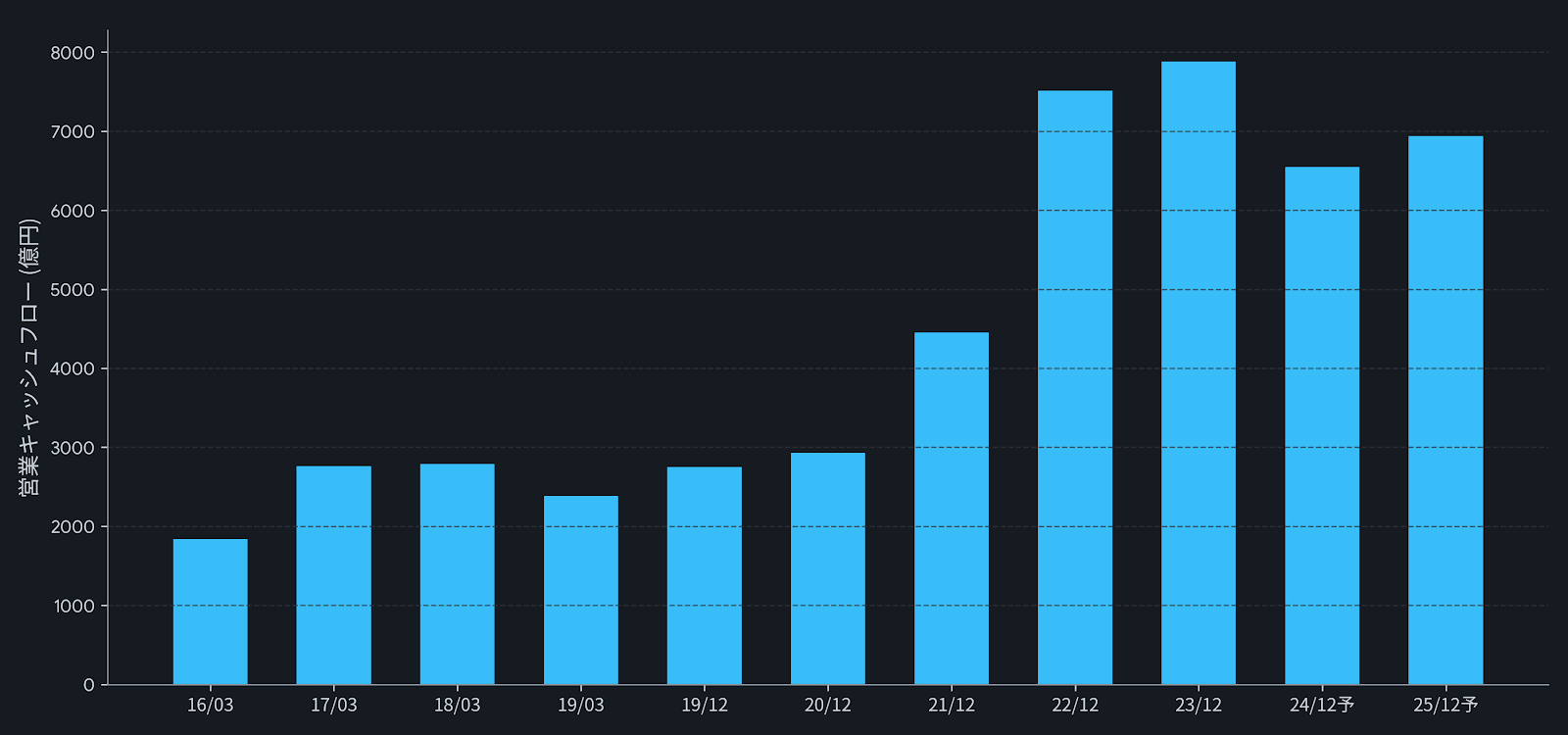

出典:IRBANKのデータを基に筆者作成

2017年の279億円から2023年の8248億円まで、実に「30倍」近くまで跳ね上がり、そこから一気に半減する。 この、統計学上の「標準偏差」を無視したような乱高下こそが、4点という壊滅的な低スコアの正体です。

CODAが日本郵船の安定性を4点と判定した理由は、以下の3点に集約されます。

-

10倍、30倍の乱高下を許容する「制御不能な出力」 普通の優良銘柄が数%の成長を競う中、このシステムは数年でキャッシュフローが10倍、30倍と変動します。投資家にとっては「爆発的な利益」に見えますが、安定性を重視するアルゴリズムから見れば、これは「いつどれだけの出力が出るか全く予測できない、制御不能な欠陥(バグ)」と判定されます。

-

外部パラメータ「運賃市況」への100%依存 業績を左右する主変数が「コンテナ運賃」や「バルク市況」といった外部変数であり、自社の経営努力ではどうにもならない領域が大きすぎます。世界経済の風向き一つでログが真っ赤(赤字)にも真っ青(爆益)にも染まる。この「自律性の欠如」が、安定性評価を極限まで押し下げています。

-

「平均」という概念が通用しないシステム構造 2023年の8,000億円超という特需があまりに巨大すぎて、平時の実力が隠されてしまっています。特需が去った後の落ち込みも激しく、「この船は今どの位置を走っているのか」という現在地の把握すら困難にするボラティリティの暴力が、スコア4点という警告に繋がっています。

日本郵船の安定性4点は、「超巨大なエンジンを積んでいるが、舵(市況)が自分たちの手の中にない」という、サイクリカル銘柄の宿命を極限まで強調した数値です。

凪の海(2017年頃)では沈没寸前の低出力を出し、嵐の海(コロナ禍)では制御不能な爆発力を出す。この極端な挙動は、ディフェンシブな投資を求めるユーザーにとっては「エラーそのもの」と言えます。「安定」を期待して乗る船ではなく、「波の高さ」を読み切って乗るプロ仕様の船——。CODAはそう警告を発しています。

投資スコアの解説:累計6,000億円規模に迫る「異次元の資本回収」とROEの絶対防衛

CODAが投資スコアに100点満点をつけた理由は、単なる「巨額投資」ではなく、サイクリカル銘柄の弱点(利益が減った時の自己資本の肥大化)を克服するための「精密なシステム置換」が行われているためです。

出典:日本郵船「NYKレポート2025 」P24より一部抜粋

-

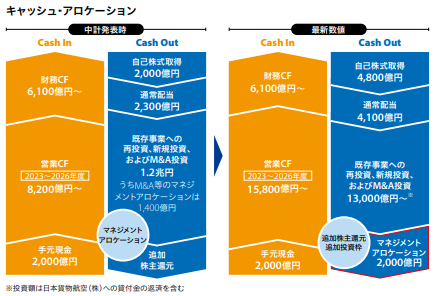

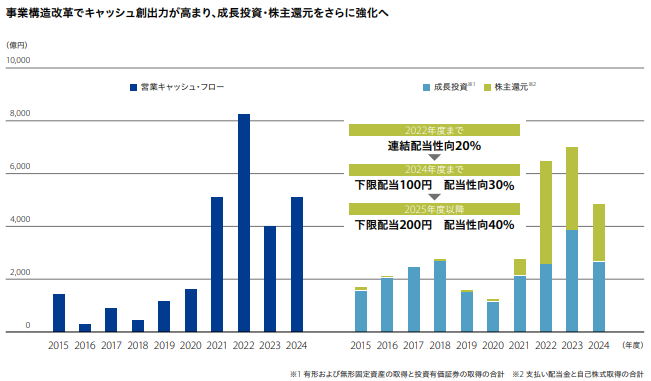

1兆円規模の「超大型・集中投資」という圧倒的な意欲 2026年度までに1.2兆円(最新の数値では1.3兆円)を成長投資に充てる計画は、同社の歴史においても異次元の規模です。特需で得た利益をただ貯め込むのではなく、次世代の成長のために全速力で投下する姿勢が、将来の企業価値を高めるものとして最高評価を得ました。

-

「環境対応」を軸とした、稼ぎ方の根本的な見直し 中期経営計画「Sail Green, Drive Transformations 2026」が示す通り、投資の柱は脱炭素化をきっかけとした事業改革です。単に船を新しくするだけでなく、運営の効率化や事業基盤の強化をセットで行うことで、景気の波に左右されにくい「安定して稼げる仕組み」への作り替えを狙っています。

-

総額数千億円に及ぶ自社株買い(資本圧縮)の魔法 資料にある通り、同社は通常配当(2,300億円)を実施するだけでなく、歴史的な規模での「自己株式取得」を矢継ぎ早に実行しています。特需で肥大化した自己資本(分母)を強制的に圧縮することで、1株あたりの利益(EPS)や資産価値を飛躍的に高め、市況が悪化した局面においても高い投資効率(ROE)を底支えする。これは、運賃市況の波という海運株の宿命に資本政策の力業で抗うための、極めて高度な財務戦略です。

💡 深堀コラム:なぜ「脱炭素」が海運業の弱点を克服するのか?

これまでの海運業界は、「景気が良くなると各社が一斉に船を作り、数年後に船が余って運賃が暴落する」という負のサイクルに悩まされてきました。

しかし、現在の「脱炭素(環境ルール)」がこの流れを強制的に変えようとしています。

古い船が「物理的に」使えなくなる: 新しい環境ルール(EEXI/CIIなど)は、燃費の悪い古い船に対して、港への入港制限や、スピードを大幅に落として走ることを義務付けます。つまり、「まだ動くから使う」という選択肢がルールによって奪われ、市場から古い船が強制的に追い出されることになります。

「後出し」で船を増やせなくなる: 以前は、景気が良くなってから古い船を引っ張り出してきて市場に投入し、供給を増やすことができました。しかし今は、ルールに適合しない船を再起動させようとしても、国際的な規制がそれを許しません。これが、運賃の暴落を防ぐ強力なブレーキになります。

つまり、「脱炭素」への投資は、単なる環境への配慮ではありません。「ルールに適合できない船は海から排除される」という逃げ場のない現実に即応し、そもそもビジネスを続けるための最低条件をクリアするための、文字通り命懸けの生き残り戦略なのです。

日本郵船の投資スコア100点は、「降って湧いた幸運(特需)を、実力としての安定(強固な基盤と圧縮された資本)に変換する仕組み」が完璧に機能していることを示しています。

今の彼らは「市況に依存しない領域」へ現金を流し込むことで、システム全体の耐性を高めています。この1兆円規模の投資が完了したとき、日本郵船は「景気敏感株」という古い定義を書き換える存在になっているかもしれません。

DOEスコアの解説:「不安定」を「安定」に変える、新時代の還元ルール

DOEスコアは93点。CODAが還元スコアに高評価を下した理由は、利益の浮き沈みに左右されず、投資家へ還元を続けるための「二重、三重のセーフティネット」が敷かれているためです。

出典:日本郵船「NYKレポート2025 」P23より一部抜粋

-

「下限200円」がもたらす圧倒的な安心感 最大の強みは、「2025年度以降年間の配当金は200円を下回らない」という下限設定を明文化している点です。海運業は世界情勢の影響を強く受けますが、どんなに業績が冷え込んだとしても、投資家が受け取る配当が一定ラインで守られる仕組みになっています。

-

「配当性向40%」をベースとした、自社株買いとの強烈な相乗効果 基本方針として「2025年度以降の配当性向40%程度」を掲げています。先ほど解説した「株式数の20%削減(自社株買い)」と「配当性向40%」が組み合わさることで、残った1株あたりの配当金は必然的に分厚くなります。利益を溜め込みすぎずに株主へ戻す柔軟な姿勢が評価されています。

-

指標に縛られず、結果として実現している「高いDOE」 DOEの目標数値はあえて掲げていませんが、実際の還元結果として10年平均で4.7%という高い数値が出ている点は見逃せません。特定の指標に縛られるリスクを避けつつも、結果的に積み上がった資本を効率よく株主に還元している実態が、高いスコアに繋がっています。

💡 投資家の本音コラム:海運株の「平均」をどこまで信じていいのか?

「日本郵船は結局、市況が良ければ出す、悪ければ出さないの繰り返しじゃないの?」「そんな企業の平均的な数値を信用していいの?」

そんな疑問を抱くのは、あなたが海運株の怖さを正しく理解している証拠です。実際、これまでの海運株は「儲かった時だけ出す」のが当たり前でした。しかし、今回の解析で分かった「これまでとの決定的な違い」は以下の2点です。

「ゼロ」を回避するセーフティネットの構築: 過去、業績が悪化した時の日本郵船は、配当が数円単位まで落ち込むこともありました。今回「下限200円」を明文化したことは、「どんなに海が荒れても、分配を絶対に絶やさない(下方硬直性)」という、過去の歴史に終止符を打つ大きな変化です。

特需で得た「莫大な貯金」の裏付け: なぜ今、そんな強気な約束ができるのか? それはコロナ禍の特需で、数十年分に匹敵する利益を一気に稼ぎ、会社の金庫(内部留保)がかつてないほど潤っているからです。この「貯金」があるからこそ、多少の赤字が出ても、それを切り崩して200円を出し続ける体力が今の彼らにはあります。

海運株のような銘柄は「平均値」だけを見れば不安になりますが、「下限設定」というルールと「潤沢なキャッシュ」という裏付けがセットになったことで、かつてのような「還元がほとんどなくなるリスク」は大幅に軽減されたと言えます。 日本郵船は今、「爆発的な還元」を期待するギャンブル銘柄から、「最低限を保証しつつ、さらなる上振れを待つ銘柄」へと、その性格を変えようとしているのです。

日本郵船の還元スコア93点は、「業績がどんなに荒れても、株主への分配だけは安定させる」という、経営陣の覚悟の証明です。

4.7%という高いDOEは、彼らが一時的な利益に甘んじることなく、株主資本を効率よく循環させている証拠。かつての「利益が出た時だけ配当を出す」という不安定な海運株のイメージは、今や「下限配当」と「自己資本圧縮」という鉄壁のルールによって、信頼性の高い高配当銘柄へと塗り替えられています。

INPEX(1605)ー 資源価格に命運を預ける、エネルギー界の「巨大サイクリカル・システム」

最後に見ていく銘柄は国内最大の石油・天然ガス開発企業であるINPEXです。

CODAで算出した総合スコアは「35点」。 これまでに紹介した武田薬品(36点)や日本郵船(41点)を下回る、非常にシビアな結果となりました。業績の大部分が原油やガスといった「資源価格」という、自分たちではコントロールできない外部要因に左右される宿命を背負った企業です。

国が筆頭株主という唯一無二のバックボーンを持ちながら、なぜCODAはあえて厳しい評価を下したのか。その理由を項目ごとに詳しく見ていきましょう。

安定性スコアの解説:資源価格という「巨大な波」に翻弄される収益ログ

CODAが解析の基礎とした営業キャッシュフロー(CF)の推移を確認します。

出典:IRBANKのデータを基に筆者作成

グラフを見ると、2021年以降にキャッシュフローが垂直立ち上がりのように急増しているのが分かります。この「極端すぎる変化」こそが、安定性スコアを押し下げている正体です。

CODAがINPEXの安定性を14点と判定した理由は、以下の3点に集約されます。

-

原油・ガス価格という「外部変数」への過度な依存 INPEXの収益は、 Brent原油や天然ガスの市況価格にほぼ100%連動しています。2022年以降の爆発的なキャッシュフローの伸びは、自社の経営努力というよりは「エネルギー価格の高騰」という外部要因によるものです。この「自分たちで価格をコントロールできない」という仕組みが、安定性評価における最大の懸念点となっています。

-

投資回収に数十年を要する「超長期サイクル」の歪み 石油・ガス開発(上流事業)は、探鉱から生産、回収までに数十年という歳月と兆単位の資金を必要とします。今の利益は「10年以上前の投資」の結果であり、今の投資が利益を生むのは「10年以上先」です。この時間軸のズレが、単年の財務諸表を見た際の「数値の激しい振れ幅」として現れています。

-

世界情勢(地政学リスク)による「不意の入力値変更」 中東情勢やウクライナ情勢など、一瞬にして前提条件が書き換わるリスクを常に抱えています。国が筆頭株主であることは「倒産リスク」を抑える強力な対策にはなっていますが、「収益の安定化」という面では、むしろ世界的な規制や環境変化の波を直接受ける脆さを内包しています。

INPEXの安定性14点は、「世界で最も巨大なギャンブル(資源開発)に、国家規模の軍資金で挑んでいる」という実態を表しています。

グラフの右側にそびえ立つ壁は、投資家にとっての「ボーナス」に見えますが、CODAから見れば「いつ崩れるか予測がつかない不安定な高出力」に他なりません。「国が守ってくれるから安心」なのは経営基盤であって、投資家が手にする収益ではありません。「世界経済の体温」を直接反映する、極めてボラティリティの高いシステムである——。CODAはそう結論づけています。

投資スコアの解説:莫大なキャッシュを「未来の権益」へ変える、超一流の配分計画

INPEXの投資スコアは100点。CODAが投資効率に満点をつけた理由は、単に多くのお金を使っているからではなく、数十年先を見据えた「守り」と「攻め」の投資が、緻密な計算に基づいて実行されているためです。

出典:INPEX「2026年12月期 第1四半期決算 補足説明資料」P3より一部抜粋

-

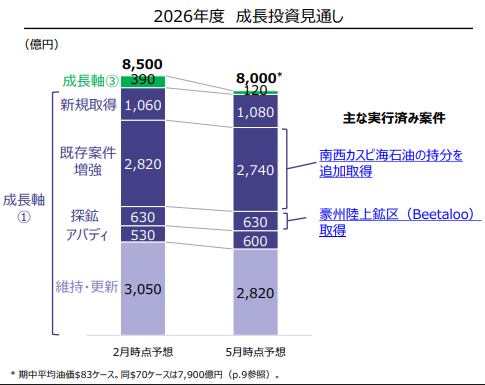

年間8,000億円を投じる「止まらない成長エンジン」 資料にある通り、2026年度だけで8,000億円〜8,500億円もの巨額投資を計画しています。特に注目すべきは、単に新しい油田を探す(探鉱)だけでなく、既存案件の増強や維持・更新にしっかりと予算を割いている点です。今の稼ぎ頭を確実に守りながら、次を狙う「盤石な投資ポートフォリオ」になっています。

-

「LNG」と「新分野」への戦略的シフト 投資の内訳を見ると、アブダビなどの原油だけでなく、オーストラリアのイクシスやインドネシアのアバディといった「天然ガス・LNG」への注力が鮮明です。原油に比べて長期契約が主体となり価格ボラティリティを抑えやすいLNGへ重心を移すことで、収益の安定化を図っています。さらに、自社の地下開発技術を転用できるCCS(二酸化炭素回収・貯留)や再生可能エネルギーといった「低炭素分野」にも着実に資金を流しており、化石燃料一本足打法からの脱却を本気で進めています。

-

ROIC(投下資本利益率)を意識した「規律ある経営」 決算説明資料を読んでもらえればわかりますが、彼らは投資に対して「どれだけ効率よく利益を生めるか(ROIC)」という指標を極めて強く意識しています。ただお金をばらまくのではなく、8%程度(油価$83ケース)という高い利益率をハードルレートとして掲げ、投資の質を厳しく管理している点が、満点評価の決め手となりました。

💡 深堀コラム:投資の「真の効率」を測る尺度「ROIC」とは?

INPEXの資料に登場するROIC(ロイック:投下資本利益率)。 よく聞く「ROE」と似ていますが、実は企業の「本当の稼ぐ力」を見極めるために、より厳しい基準で計算された指標です。

ROEとの決定的な違い

一言で言うと、「借金を計算に入れているか、いないか」の違いです。

ROE(自己資本利益率): 「株主から預かったお金」だけで、どれだけ利益を出したかを見ます。

ROIC(投下資本利益率): 「株主からのお金」に加えて、「銀行からの借金」も含めた、すべての資金を使って、どれだけ利益を出したかを見ます。

なぜINPEXにとって「ROE」より重要なのか?

エネルギー開発は、数千億〜兆単位という、一企業が手持ちの資金だけで賄うには大きすぎるお金が必要です。そのため、どうしても多額の借金(融資)が必要になります。

ごまかしが効かない: ROEは、借金を増やして手持ちのお金を減らせば、見かけ上の数値を高く見せることができてしまいます。しかし、借金も含めて計算するROICは、どんなに資金を調達しても「事業そのものの効率」が悪ければ数値が上がりません。

投資の「規律」になる: 「ROIC 8%」という目標を掲げることは、経営陣が「借金の利息をしっかり払い、さらに利益を積み上げられる、本当に質の高いプロジェクトにしかお金を使わない」と宣言していることと同じです。

ROICとは、いわば「ビジネスの燃費」です。資金(自分の金 + 借りた金)をエンジンに投入して、何円の利益を生み出せるのか。 莫大な資金を動かすINPEXがこの数値を重視していることは、彼らが「ただ規模が大きいだけの会社」ではなく、「一円の資金も無駄にしない、効率的な経営」を追求している証拠と言えます。

INPEXの投資スコア100点は、「今ある現金を、数十年にわたって国民にエネルギーを届け続けるための『資産』に完璧に置換している」ことへの称賛です。

石油開発のような超長期ビジネスでは、一度投資の手を緩めると将来の収益が途絶えてしまいます。INPEXは、市況が良い今のうちに「既存事業のメンテナンス」「ガス権益の拡大」「次世代エネルギーの開発」という3つの戦略タスクを同時に、かつ巨額の資金で実行しています。この「迷いのない資本配分」こそが、資源価格というコントロール不能なリスクを抱えながらも、企業価値を高め続けるための最強の戦略なのです。

DOEスコアの解説:「守り」は固いが、資産に対する還元力は発展途上

配当を安定的に出すイメージのあるINPEXのDOEスコアは31点。CODAがDOEスコアを厳しく判定したのは、莫大な利益と資産を抱えながらも、配当として株主に還元する「効率(見かけの数値)」が低いと算出されたためです。

出典:INPEX「INPEX Vision 2035」より一部抜粋

-

「累進配当(下限90円)」を基本とする、減配させない姿勢 中期経営計画期間において、「90円を起点とする累進的な配当」を基本方針としています。これは資源価格が暴落しても「配当を維持、または増やす」という強烈な宣言であり、ボラティリティの激しい業界において、投資家に長期保有の安心感を与える強力なダウンサイド・プロテクション(防波堤)となっています。

-

「総還元性向50%以上」という積極的な還元枠 還元方針を「総還元性向50%以上を目安」へと引き上げています。利益の半分を配当や自社株買いに充てるという基準は、日本企業の中でも高い部類に入り、稼いだ利益をしっかり株主へ戻そうとする意思が反映されています。

-

10年平均DOE 1.6%が示す「資産の重厚さ」と「還元の余力」 DOEが1.6%という低い数値に留まっているのには、INPEXならではの特殊な理由があります。これだけ還元方針を強化してもDOEが伸びないのは、実は「為替による資産の膨張」が原因なのです。

💡 投資家の本音:DOE 1.6%という低スコアの裏に隠された「為替の罠」

「利回りはそこそこ高いのに、なぜ還元スコア(DOE)がこんなに低いの?」と疑問に思うかもしれません。これは、INPEXが還元を渋っているからではなく、同社が抱える「為替換算調整勘定」という特異な財務構造が引き起こす会計上の錯覚です。

INPEXが保有する海外の巨大な権益は、歴史的な円安トレンドの進行に伴い、円換算した際の評価額が帳簿上で「1兆円規模」も膨張しています。つまり、本業とは無関係な為替の要因で、自己資本(分母)が勝手に巨大化してしまうのです。

分母が大きすぎるため、経営陣がいくら配当額を増やしても、自己資本に対する割合(DOE)や自己資本利益率(ROE)は数学的に低く押し下げられてしまいます。だからこそ、同社は指標のノイズに左右されない「ROIC(投下資本利益率)」での投資規律を厳格化し、同時に「90円を起点とする累進配当」と「総還元性向50%以上」という絶対的なルールを宣言しました。資源価格が暴落するような事態に陥っても、配当だけは絶対に減らさない。DOE 1.6%という見かけの数値に囚われず、この「鉄壁の還元ルール」こそが、投資家を守る真の防波堤として機能していることを理解する必要があります。

INPEXの還元スコア31点は、見かけ上の低さに過ぎません。中期経営計画期間中ではありますが「下限90円の累進配当」を謳っているため、大崩れしにくい安心感は圧倒的です。投資効率(100点)で見た通り、今は未来への成長投資を加速させながら、強固なルールで株主還元も両立させている。CODAと財務背景を読み解くと、そのような盤石な姿が浮かび上がってきます。

【総括】数字に隠された「生存本能」を読み解く

今回、CODAによって暴き出された3つの企業の姿。そこには、市況という荒波に揉まれながらも、したたかに生き残ろうとする三者三様の戦略がありました。

1. 武田薬品工業 (36点) - 巨額買収の「後遺症」と戦う、製薬の巨人

-

分析のポイント: メガ買収後も生き残りのために年間7,000億円(売上比約16%)規模の投資を止められないその執念が、CODAに『過剰投資』と判定され、スコア伸び悩みの要因となりました。

-

投資家への示唆: しかし、長年の配当据え置きフェーズを脱却し、ついに実質的な「毎期の増配(188円→196円→204円超)」へとシステムを転換させた事実は強烈です。稼いだ利益で借金を返す「財務の修復」が進み、より攻撃的な累進配当へ覚醒した「高プライオリティの還元株」という性質が明らかになりました。

2. 日本郵船 (41点) - 「ルール」を盾に荒波を乗り越える生存戦略

-

分析のポイント: 安定性(4) と 還元(93) という、極端なスコアの乖離が最大の特徴です。

-

投資家への示唆: 不安定な業績を「下限配当200円」の絶対保証と、「累計6,000億円規模に迫る自己株式取得(EPSの強制的向上)」で補うことで、かつてのギャンブル株から「ルールで安定を担保する高配当株」への脱皮を見事に成し遂げています。

3. INPEX (35点) - 兆単位の資産を動かす、国家規模の「燃費経営」

-

分析のポイント: 原油価格という外部要因に収益を握られているため、安定性(14) は低く出ます。一方で、投資効率(100) は圧巻。ROICを重視し、借金も含めた「全資金の燃費」を極限まで高める経営姿勢が示されています。

-

投資家への示唆: DOE 1.6%という見かけの低さは、為替による分母膨張の錯覚です。「下限90円を起点とする累進配当」と「総還元性向50%以上」という鉄壁のルールがあるため、投資効率100点の再投資が実を結ぶほど、将来の配当が膨らんでいく「伸びしろ」に期待が持てます。

結論:投資の「不確実性」を「戦略」へと書き換える(ダウンサイド・プロテクション)

数値という「結果」だけを追いかけるのではなく、その裏側にある「意図」を読み解くこと。それこそが、投資における企業分析の真髄です。

1. スコアは「企業の性質」を映す鏡である

総合点や各項目のスコアは、決して「投資の正解」を指し示すものではありません。 「安定性が低い」という評価は、その企業が世界の景気や資源価格という、抗えない巨大なサイクルの一部であることを示しています。逆に「投資効率が高い」という評価は、不確実な未来に対してどれだけ緻密な準備(資本配分)を行っているかを示しています。 数字の良し悪しに一喜一憂するのではなく、その数字が語る「企業のアイデンティティ」を読み解くことこそが、企業分析の本質です。

2. 「運」を「仕組み」で制御する(株主還元の下方硬直性)

景気敏感株の宿命は、自社の努力だけではコントロールできない外部要因に収益を握られていることです。かつての景気敏感株は「利益が出た時だけ還元し、悪化すれば無配に転落する」という極端なボラティリティを投資家に強いてきました。

しかし、現在の各社はそれを「仕方のないこと」で終わらせません。配当の下限設定(下方硬直性)、累進的な方針、あるいはROICといった規律ある指標。これらは、予測不能なキャッシュフローの激しい波を、投資家が受け取る「配当」という最終出力に波及させないための、強固な「防波堤(ダウンサイド・プロテクション)」です。この仕組みを持つことで、単なるギャンブルの対象から、戦略的な投資対象へと昇華されています。

3. 納得感が「保有の握力」を生む

投資において最も危険なのは、自分が「なぜその銘柄を持っているのか」を説明できない状態です。 「総合スコアは低いが、投資の質が100点だから信じられる」「還元効率はまだ低いが、その分が未来の資産に化けている」といった、数字の裏側にあるロジックを自分なりに理解できていること。その「納得感の深さ」こそが、市場が揺れ動く局面で冷静な判断を下すための、最強の武器となります。

投資とは、不完全な情報の中から「確信の持てるメカニズム」を見つけ出す行為です。 今回、3つの異なる生存戦略を目撃したことで、あなたのポートフォリオを見る目は、これまで以上に解像度が高まっているはずです。

数字の向こう側にある「企業の覚悟」を読み解く旅は、まだ始まったばかりです。

本記事は、筆者独自のアルゴリズムを用いた分析結果に基づく個人的な見解をまとめたものであり、特定の銘柄の売買を推奨・助言するものではありません。投資に関する最終的な決定は、ご自身の判断と責任において行われますようお願いいたします。

ランキング常連の安定感は本物か?-1.png)

コメント