こんにちは!ぶんです。

いつも当ブログをご覧いただきありがとうございます。本記事の集計当時、評価アルゴリズムの計算ミスにより、高配当株の王道である「JT(日本たばこ産業:2914)」の投資スコアが本来よりも著しく低く算出されてしまうエラーが発生しておりました。

その後、計算式を精査して最新版データへアップデートした結果、JTの真のステータスは総合74点という、非の打ち所がないバケモノ級の超優良スコアであることが判明いたしました。

📌 読者の皆様への対応について:

当時のランキング順位の整合性を保つため、本記事内のテキストや順位表は執筆当時のまま残しております。しかし、現在の最新アルゴリズムでは、JTはトップクラスに君臨する鉄壁の配当マシーンとして再評価されています。

JTの最新の解説や、修正を加えた完全版の最新ランキングについては、ぜひ【最新版高配当ランキング記事】をご覧ください。ご迷惑をおかけしたことをお詫びするとともに、より精度の高いデータ発信に努めてまいります。

前回の「【独自分析】高配当株は「稼ぐ・守る・配る」で選べ!一生モノの永久保有銘柄ランキングTOP10」はもうお読みいただけましたか? そちらでは、圧倒的な稼ぐ力と鉄壁の還元力を持つ「全国保証」「NTT」「サンドラッグ」という王道メガ企業3社を紹介しました。(まだ読んでいない方は、ぜひこちらからご覧ください!)

さて今回は、その続編となる【第二弾】! ランキングの「8位〜10位」に見事ランクインした3銘柄を徹底解説していきます。

「あれ?4位〜7位はどうしたの?」と思われた方、ご安心ください。 実は4位〜7位の銘柄もスコアは超優秀なのですが、最近の株価上昇の影響で「配当利回りが3%を切ってしまっている」ため、今回はあえてスキップしています。(株価が落ち着いて、利回りが3%台に復活してきたら、また別の記事で紹介しますね!)

- 配当持続力スコア(通称:CODA)の審査基準(サクッとおさらい)

- 第二弾は「知る人ぞ知る、超・優良キャッシュマシン」たち

- 隠れた高配当銘柄を深掘り解説!

配当持続力スコア(通称:CODA)の審査基準(サクッとおさらい)

本題に入る前に、初めましての方に向けて当ブログの独自指標である「配当持続力スコア(通称:CODA)」という審査基準をおさらいします。

このスコアでは、目先の利回りだけでなく、以下の「3つのCF(キャッシュフロー)と純資産」のデータを使って企業を100点満点で採点しています。

-

① 安定性(稼ぐ力):本業で毎年安定して現金を稼げているか?(営業CF)

-

② 投資効率(お金の使い道):稼いだ現金の範囲内で、的確に未来へ投資しているか?(投資CF)

-

③ 還元力(DOE):一時的な利益のブレに惑わされず、分厚い純資産から安定して配当を出しているか?

一言で言えば、「不況に強く、現金を稼ぎ、守り、還元するプロフェッショナル」を探し出すためのスコアです。もっと詳しく知りたい方はこちらの記事を参照してください。

第二弾は「知る人ぞ知る、超・優良キャッシュマシン」たち

今回解説する8位〜10位の銘柄は、こちらです!

-

8位:三ツ星ベルト(5192)

-

9位:TOKAIホールディングス(3167)

-

10位:エクセディ(7278)

※本ランキングは、2026年5月2日時点の情報をもとに算出したものです。最新の利回りや株価については、各証券会社のサイト等でご確認ください。

NTTのような誰もが知る大企業……ではないかもしれませんが、実は特定の分野で圧倒的なシェアを持ち、静かに、そして確実に現金を刷り続けている「知る人ぞ知る優良企業」ばかりです。

トップ3とはまた違った「いぶし銀の魅力」を持つ3銘柄、なぜCODAが彼らを上位に抜擢したのか?その驚きの理由を分かりやすく紐解いていきます!

隠れた高配当銘柄を深掘り解説!

8位:三ツ星ベルト(5192)ー 世界のモノづくりを裏で支配する「最強の消耗品」

三ツ星ベルトは、自動車や工場機械に使われる「伝動ベルト」で世界トップクラスのシェアを誇る、日本が世界に誇るBtoBのモノづくり企業です。

安定性スコアの解説:世界の工場を支える「止まらない現金」

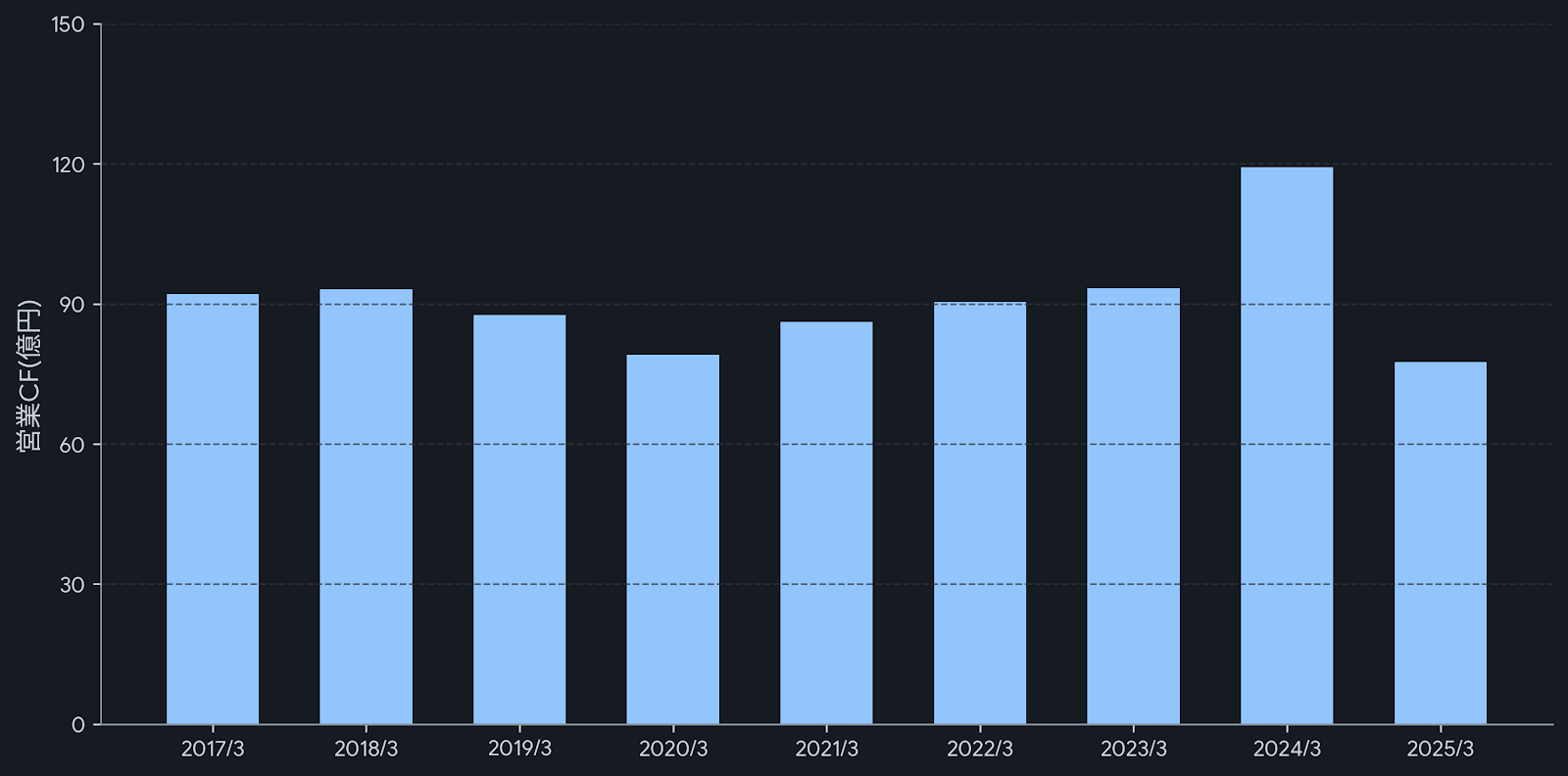

製造業は景気の波を受けやすいと思われがちですが、三ツ星ベルトの営業CF(本業で稼ぐ現金)を見ると、驚くほどの「底堅さ」があることがわかります。

出典:IRBANKのデータを基に筆者作成

グラフを見ると、コロナ禍や原材料高などの外部環境の変化があった時期でも、毎年およそ80億〜130億円前後のキャッシュを安定して稼ぎ出していることがわかります。この「いぶし銀」な安定感を支える3つのポイントは以下の通りです。

-

世界シェアトップクラスの「伝動ベルト」という武器 自動車や工作機械、農業機械など、動くものがあるところには必ず「ベルト」が必要です。三ツ星ベルトはこの分野で世界的なシェアを誇ります。特定のメーカーに依存せず、幅広い産業に製品を供給していることが、キャッシュフローの安定に直結しています。

-

景気に左右されない「消耗品(リプレイス)需要」の強さ ベルトは使い続ければ必ず摩耗し、交換が必要になる「消耗品」です。新しい機械が売れにくい不況時であっても、今動いている機械を維持するための交換需要(ストック収益的な側面)が常に発生するため、現金の流れが途切れません。

-

圧倒的な「高利益率」を生むローコスト運営 BtoBの部品メーカーとして長年磨き上げてきた生産効率により、製造業としては高い水準の利益率を維持しています。無駄なコストを削ぎ落とした筋肉質な経営体質が、不透明な経済状況下でも確実に現金を残す力になっています。

派手な成長株のような急拡大はありませんが、「世界中で毎日使われ、必ず買い替えが発生する消耗品」を扱っていることが三ツ星ベルトの最大の強みです。この「景気に左右されにくい現金の創出力」こそが、高配当投資において私たちが最も重視すべき「安心の土台」となっています。

投資スコアの解説:次世代へ「つなぐ」ための、攻めの投資戦略

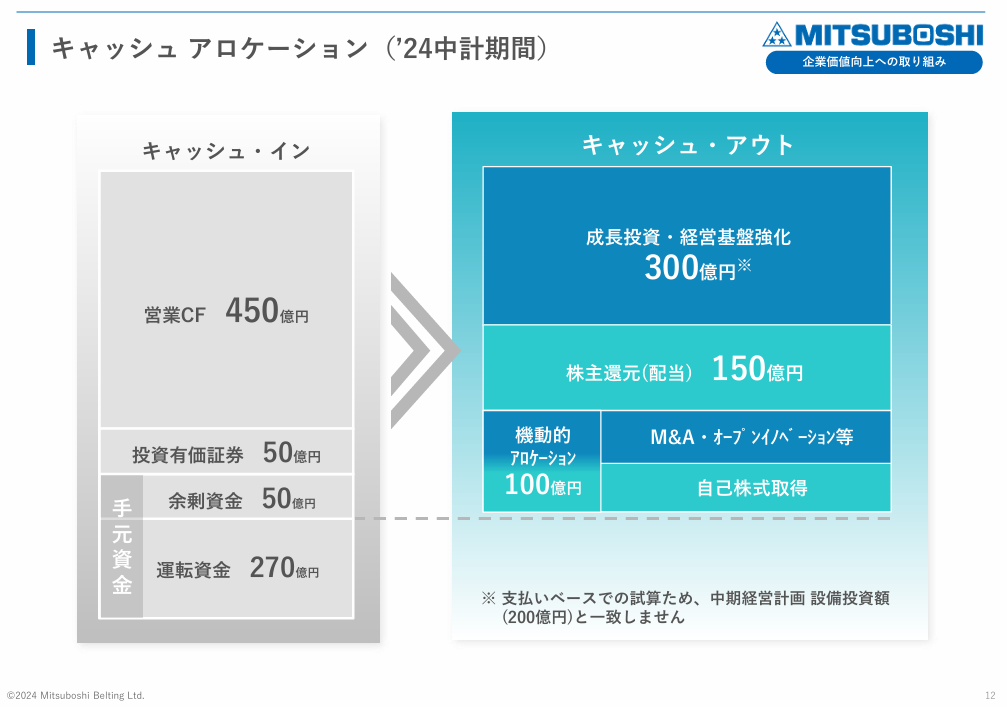

本業で稼いだ現金を、将来の成長のためにどう振り向けているか?三ツ星ベルトの投資スコアは67点。製造業としては非常に堅実、かつ前向きな評価となっています。

その具体的な中身が、最新の中期経営計画(2024-2026)に示されています。

出典:三ツ星ベルト「’24中期経営計画」P12より抜粋

この資料から読み取れる、三ツ星ベルトの「賢いお金の使い方」のポイントは以下の3点です。

-

「EV化」という逆風をチャンスに変える投資 自動車の電動化(EV化)が進むと、エンジン用のベルト需要は減るという懸念があります。しかし、三ツ星ベルトはそこを見越し、電動化対応製品や二輪・多用途四輪車向けなどの成長分野で100億円の売上増を狙う投資を行っています。

-

「生産効率」を極めるための設備更新とDX 単に工場を増やすのではなく、「AI導入による生産性の向上」や「革新的生産ラインの構築」といった製造のDXに現金を投じています。これが、将来のさらに高い利益率(=さらに安定した配当)の源泉となります。

-

「稼ぎの範囲内」を守る鉄の規律 三ツ星ベルトの投資スコアが評価されている最大の理由は、「’24中期経営計画」において定められた3年間の設備投資枠(200億円)を確実に実行しつつ、非常に強気な株主還元と両立させている点です。このバランス感覚こそが、企業の寿命を縮めない「長期保有」にふさわしい姿勢です。

三ツ星ベルトは、古くからの「ベルト」という製品を扱いながら、その中身はEV対応やロボット分野、そしてAIによるスマート工場化へと着実に進化させています。この「稼ぎの範囲内で、本業の強みを現代に合わせて拡張し続ける」という規律ある投資こそが、長期的な安定を重視する私の分析基準において、重要な評価ポイントとなっています。

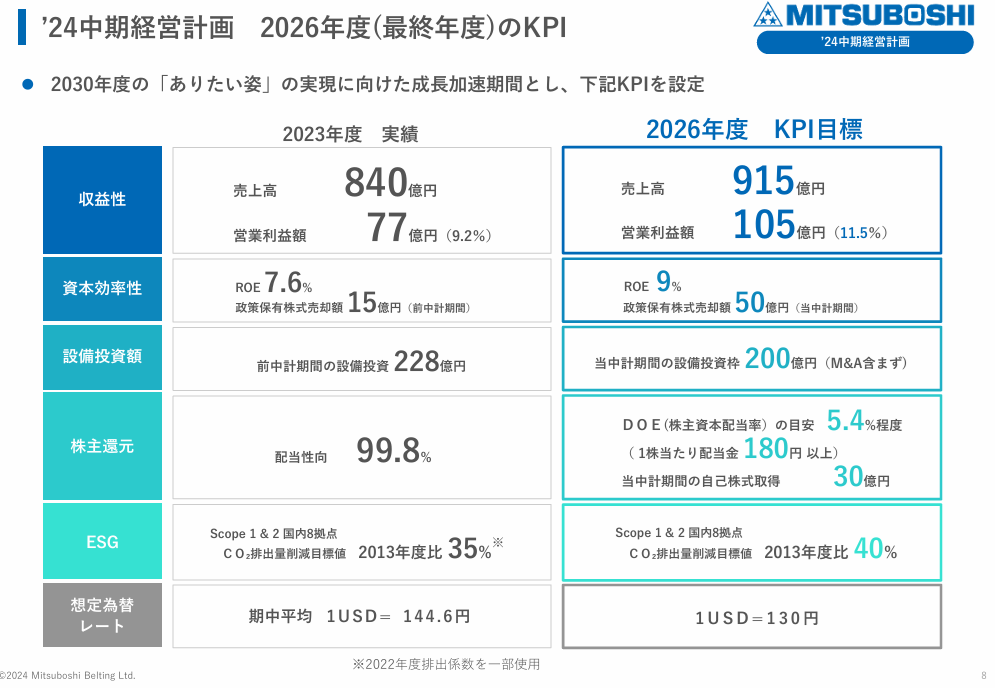

DOEスコアの解説:驚異の「DOE 5.4%」目標!株主還元への圧倒的な執念

三ツ星ベルトのDOEスコアは77点です。特筆すべきは、中期経営計画で打ち出された「非常に高い還元目標」です。高配当株投資家にとって、この銘柄が「いぶし銀」と呼ばれる真の理由がここにあります。

出典:三ツ星ベルト「’24中期経営計画」P8より抜粋

この資料から読み取れる、三ツ星ベルトの還元の凄さは以下の3点です。

-

製造業では異例の「DOE 5.4%程度」という高い目標値 一般的に日本企業のDOEは2〜3%程度が平均的ですが、三ツ星ベルトは2026年度に向けて「5.4%程度」という極めて高い数値を目標に掲げています。これは、本業で稼いだ利益だけでなく、長年積み上げてきた分厚い純資産(資本)を積極的に株主に還元しようとする強い意志の表れです。

-

「1株当たり180円以上」という具体的で強気な下限設定 目標として「DOE 5.4%程度」を掲げると同時に、「1株当たり配当金180円以上」という具体的な金額もコミットしています。利益の増減に左右されにくいDOEを基準にすることで、投資家にとって予測可能性が高く、長期保有しやすい安心感を提供しています。

-

配当性向100%も辞さない圧倒的な還元姿勢 直近の振り返り(2022年度・2023年度)を見ると、配当性向は約100%に達しています。これは「稼いだ利益のほぼすべてを配当に回した」ことを意味します。中計期間全体でも高い配当水準を計画しており、資本効率の向上に対する徹底したこだわりがスコアに反映されています。

💡 深掘コラム:「配当性向100%」って無理してない?

配当性向100%ということは利益をすべて配当に費やしていることになります。「稼いだ利益をすべて配当にするなんて、会社にお金が残らなくて危ないのでは?」と思う方もいるかもしれませんが、ここが三ツ星ベルトの「計算された強気」のすごい所です。

投資を確保した上での「余剰金」還元 同社は持続的な成長に向け、国内外の製造設備の増設・更新などに3年間で200億円の設備投資を行う計画を立てており、未来への投資を最優先で確保した上で、蓄積された自己資本を原資とする強気な還元方針を徹底しています。

100年かけて貯めた「貯金」の有効活用 なぜ利益以上の還元ができるのか。それは、過去100年で積み上げた分厚い純資産や、50億円規模の政策保有株式(他社株)の売却益など、「これまでの貯金」を今の還元に充てているからです。分母である自己資本をあえて圧縮することで、企業本来の稼ぐ力(ROE)を劇的に高めるという、極めて理にかなった「財務の筋肉質化」を狙っています。

しっかり備えられた資金管理 無謀に配っているわけではありません。同社はキャッシュ・マネジメント・システム(CMS)を通じてグループ内の資金を効率的に運用し、日常の運転資金や予期せぬ事態への備えを自己資金および機動的な外部調達でカバーする強固な財務基盤を有しています。

三ツ星ベルトの還元方針は、自社の体力を削る「無理」ではなく、「稼いだ現金で投資を完結させ、かつ溜まった資産を株主に適切に返す」という極めて戦略的な資本政策の結果です。 「DOE 5.4%」という高いハードルを自らに課し、投資と還元を高次元で両立させている。この「資本を腐らせず、かつ未来も捨てない」というスマートな経営姿勢こそが、CODAが三ツ星ベルトをランキング上位に選出した真の理由です。

9位:TOKAI HD(3167)ー ガス・水・通信で現金を刷り続ける「暮らしのサブスク王者」

TOKAI HDは、静岡県を地盤にLPガス、インターネット(ISP)、CATV、アクア(宅配水)など、生活に密着した多彩なインフラサービスを展開している企業です。

安定性スコアの解説:暮らしを丸ごと支える「多角化インフラの要塞」

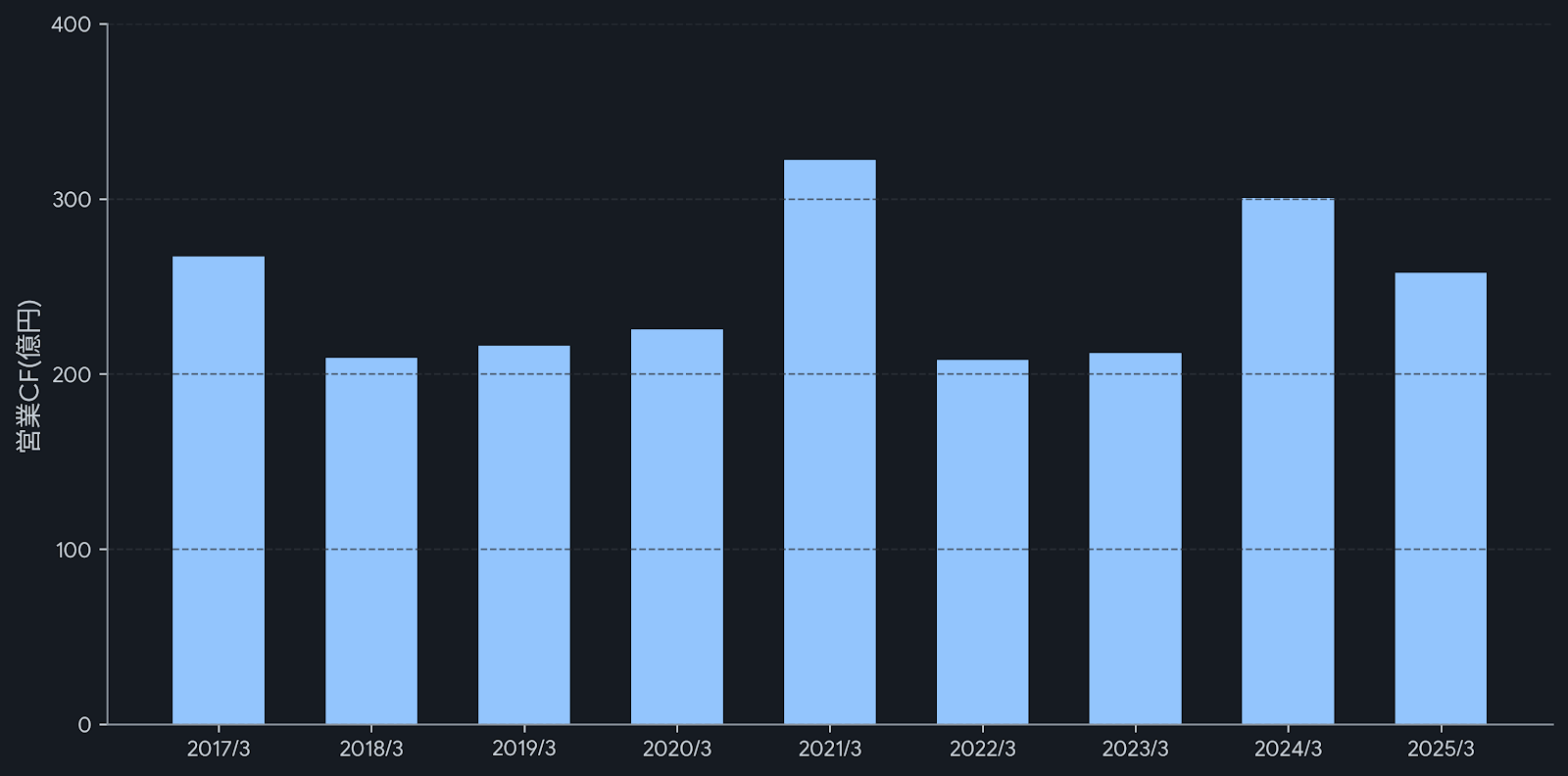

TOKAI HDの安定性スコアは58点。全国保証やNTTのような「鉄壁」の数値と比べると、一見「不安定なの?」と不安になるかもしれません。しかし、グラフを見るとその正体が見えてきます。

出典:IRBANKのデータを基に筆者作成

グラフを見ると、2021年や2024年に突出して現金が増えている時期があり、数値が上下に「ボコボコ」と動いています。CODAは、この「毎年の変動の大きさ」をリスクとして差し引く計算式になっているため、スコア自体は低めに出てしまうのです。

しかし、注目すべきは「どんな年でも200億円以上の現金を確実に稼ぎ出している」という絶対的な強さです。その安定感を支える3つのポイントは以下の通りです。

-

ガス・水・通信を網羅する「TLC(トータルライフコンシェルジュ)戦略」 LPガス、宅配水、インターネット、CATVなど、生活に欠かせないサービスを多角的に展開しています。どれか一つの業界が不況になっても、他のサービスが補い合う「分散」が効いているため、キャッシュフローの底が非常に深くなっています。

-

解約が極めて少ない「ストック型収益」の積み上げ 同社のサービスの多くは、一度契約すれば毎月決まった金額が入ってくるサブスクリプション(継続課金)モデルです。ガスの契約を頻繁に変える人がいないように、一度掴んだ顧客が離れにくい構造が、毎年の安定した現金収入の源泉です。

-

M&A(企業買収)による「攻めの安定化」 グラフの変動は、実は積極的なM&Aや事業拡大による運転資金の動きが大きく影響しています。ただじっと安定を待つのではなく、地方の優良なガス会社などを連続的に買収する戦略(ロールアップM&A)を取り、そこに自社の多角的なサービスをクロスセルすることで、将来の「稼ぐ力」をより強固なものにしているのです。

TOKAI HDの58点というスコアは、「不安定」ではなく、むしろ「成長のために現金を大きく動かしている活発さ」の表れです。生活に密着したインフラを多角的に握っている同社は、景気のどん底でもキャッシュが枯れる心配が極めて少ない、FIRE後の生活を支えるのにふさわしい「キャッシュ・カウ(現金のなる木)」といえるでしょう。

投資スコアの解説:安定収益をさらなる成長へ変える「多角化投資」の力

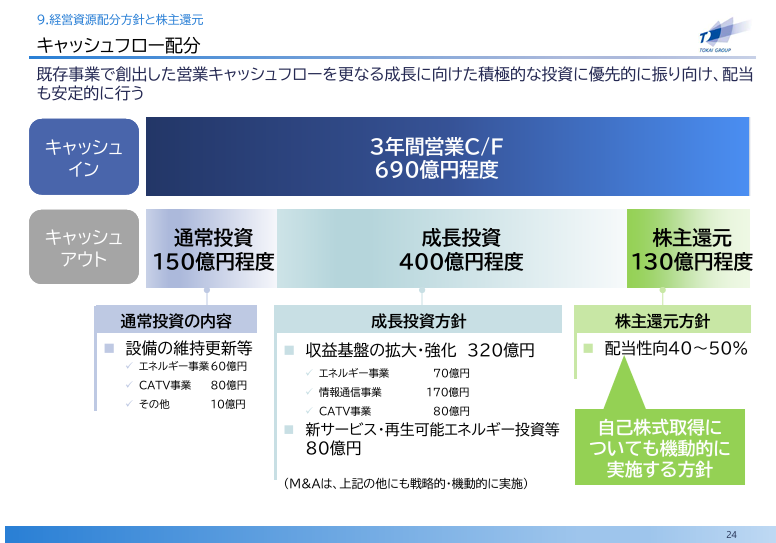

インフラ企業は「投資が多そう、借金が多そう」というイメージを持たれがちですが、TOKAI HDの投資スコアは86点と非常に優秀です。その理由は、同社独自の「規律ある成長戦略」にあります。

出典:TOKAIホールディングス「中期経営計画2025」P24より抜粋

この資料から読み取れる、TOKAI HDの投資の凄さは以下の3点です。

-

営業キャッシュフローを主源泉とした「身の丈に合った投資」 同社は、ガスや水などのストックビジネスで稼ぎ出した潤沢な現金(営業CF)を、無理のない範囲で成長投資に振り向けています。過度な負債に頼らず、自ら稼いだ資金で事業を拡大する「健全なサイクル」が維持されています。

-

M&Aによる「顧客基盤」の着実な拡大 TOKAI HDの強みは、営業力を活かした「M&A(企業買収)」にあります。地方のガス会社などをグループに迎え入れることで、現在330万件を超える顧客件数をさらに積み上げ、将来にわたる収益の「面」を広げ続けています。

-

DX(IT技術)への投資による圧倒的な事業効率の向上 「ABC戦略(AI、Big Data、Cloud)」を掲げ、配送ルートの最適化やスマートメーターの導入などのDX投資に力を入れています。インフラというアナログな現場に最新技術を投じることで、収益性を底上げし、さらなる投資余力を生み出しています。

TOKAI HDは、ただ設備を維持するだけでなく、「稼いだ現金を次の成長の種(顧客と効率)に適切にまく」という経営が徹底されています。この「投資の効率性」の高さがあるからこそ、インフラ企業ならではの安定感に「成長の期待」が加わり、86点という高得点を引き出しているのです。

DOEスコアの解説:安定配当と豪華優待が織りなす「利回りの要塞」

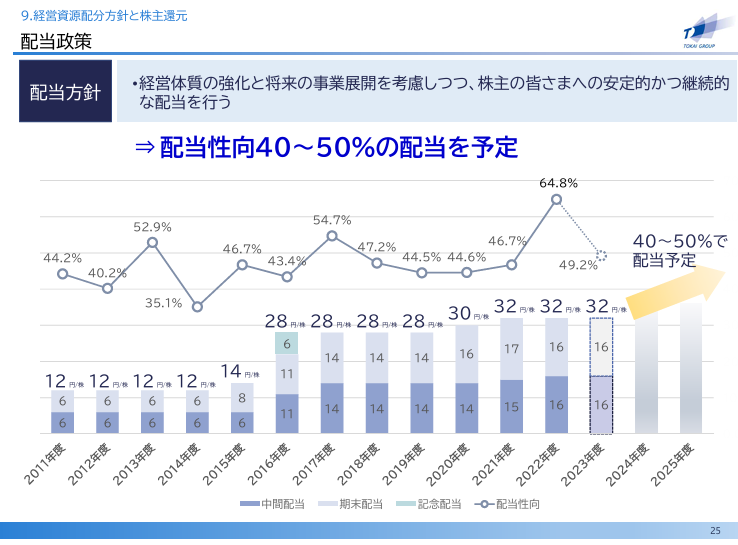

TOKAI HDのDOEスコアは100点満点です。生活インフラ企業らしい「安定配当」への強いこだわりと、個人投資家に絶大な人気を誇る「株主優待」の組み合わせが、最高の評価につながっています。

出典:TOKAIホールディングス「中期経営計画2025」P25より抜粋

この資料から読み取れる、TOKAI HDの還元の凄さは以下の3点です。

-

「安定的かつ継続的」を明文化した配当方針 中期経営計画において、経営体質の強化と将来の事業展開を考慮しつつ、「安定的かつ継続的な配当」を行うことを基本方針として明記しています。利益の変動に左右されすぎず、株主に対して着実に現金を戻し続ける姿勢が、満点評価の最大の根拠です。

-

キャッシュフローに基づいた確実な還元枠の確保 3年間で創出する営業キャッシュフロー690億円程度のうち、130億円程度を株主還元(配当)として明確に割り当てています。投資(550億円程度)と還元を両立させる具体的な資金計画が示されており、配当の原資がどこから来るのかという透明性が非常に高いのが特徴です。

-

配当+αの魅力!「選べる豪華優待」による実質利回りの底上げ 配当性向40~50%という高い還元目標に加え、同社は「お水」や「クオカード」などが選べる非常に豪華な株主優待制度でも知られています。配当という「現金」と、生活を助ける「優待」の二段構えが、投資家にとっての「負けにくい」構造を作り上げています。

TOKAI HDの100点は、単に配当金が多いだけでなく、「インフラ企業としての安定性」を「具体的な還元計画」で裏打ちしている点にあります。特に配当性向を40~50%の水準で維持しつつ、自己株式取得も機動的に実施する方針を掲げるなど、株主還元への執念は三ツ星ベルトにも引けを取りません。

10位:エクセディ(7278)ー 世界シェアNo.1の技術で利益を繋ぐ「駆動系のトランスミッター」

エクセディは、自動車が走るために欠かせない「動力伝達(ドライブトレイン)」のスペシャリストです。 特にトルクコンバータやマニュアルクラッチでは世界トップクラスのシェアを誇り、世界中の自動車メーカーを支える「縁の下の力持ち」的存在です。

💡 30秒でわかる!エクセディの主力製品

車が走るためには、エンジンの「回転する力」をタイヤに伝える必要があります。その「仲介役」をしているのがエクセディの部品です。

マニュアルクラッチ(手動車用) ギアを変えるときに、エンジンの力を一時的に切り離したり繋いだりする「仕切り役」です。

トルクコンバータ(オートマ車用) 液体(オイル)の力を使って、エンジンの回転をスムーズにタイヤへ伝える「魔法のジョッキ」のような部品。これが無いと、オートマ車は信号待ちでエンストしてしまいます。

【ここがポイント!】 どちらも、凄まじい熱と摩擦に耐えながら「1ミリの狂いもなく力を伝える」必要がある超精密パーツ。世界中のメーカーがエクセディを頼りにしているのは、この「絶対に壊れない信頼性」があるからなんです。

「エンジン」から「タイヤ」へ力を送る仕組み🚗【MT車用】

マニュアルクラッチ🚗エンジン➜💿⇔💿繋ぐ・切る➜🛞タイヤエンジンとタイヤの間に立ち、板を離したりくっつけたりして動力を物理的にコントロールします。

🚙【AT車用】

トルクコンバータ🚙エンジン➜🔄💧🔄液体で送る➜🛞タイヤエンジンの回転を「液体の力(オイルの流れ)」に変えて、タイヤへ滑らかに伝えます。

💡 ここがエクセディの凄さ:

この「エンジンからタイヤへ力をつなぐ」という車の根幹パーツで世界シェアを握っているからこそ、圧倒的な現金創出力(営業CF)が生まれるのです。

安定性スコアの解説:変革期を乗り越える「動力伝達」の盤石さ

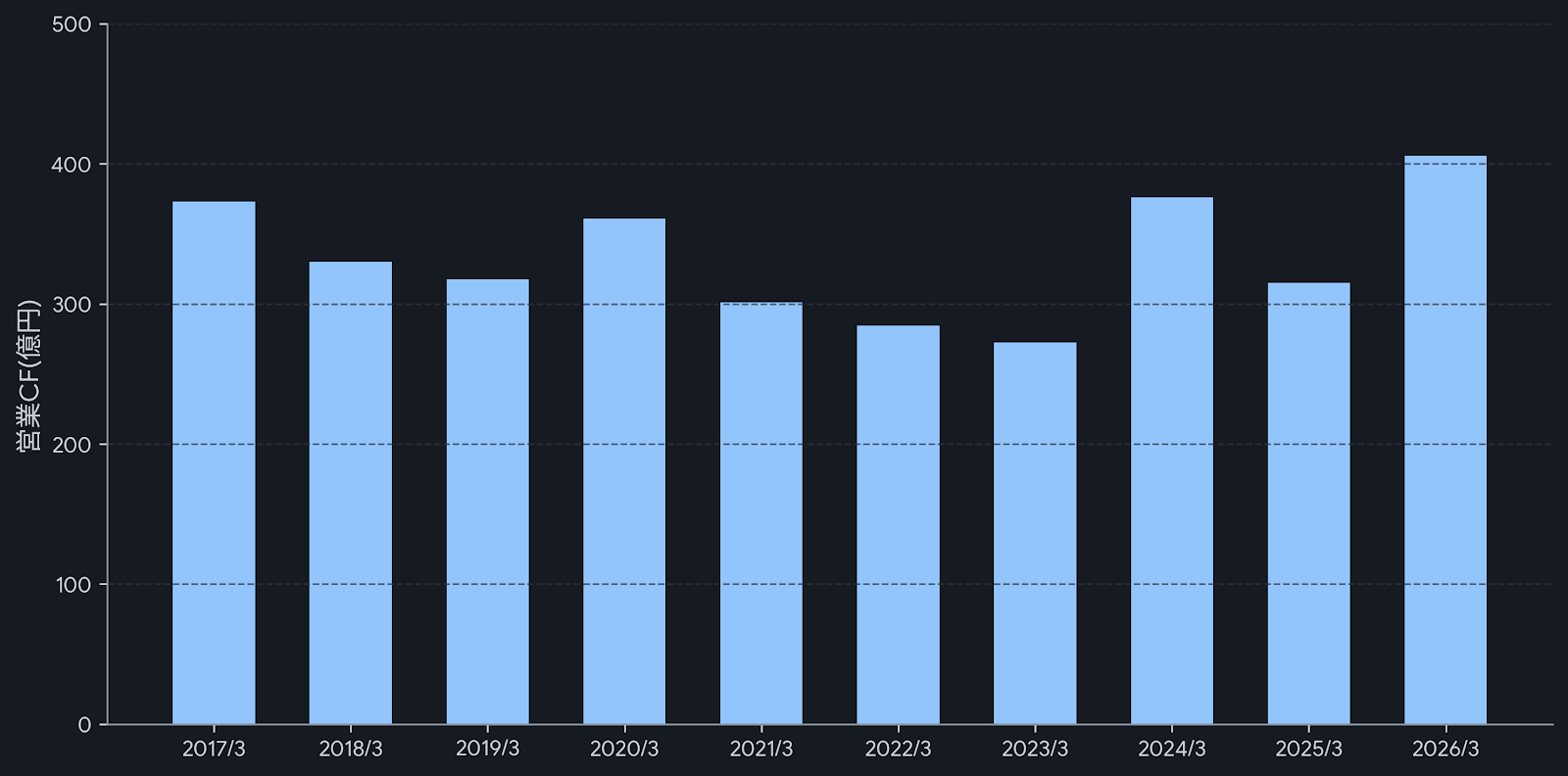

自動車業界が100年に一度の変革期と言われる中でも、エクセディの営業CF(本業で稼ぐ現金)は非常に高い水準を維持し続けています。

出典:IRBANKのデータを基に筆者作成

グラフを見ると、コロナ禍や半導体不足、原材料高といった外部要因の影響を受けつつも、毎年300億円前後のキャッシュを確実に稼ぎ出していることがわかります。直近の2024年3月期などでは、EVシフトに伴う事業構造改革として一時的に巨額の減損損失(赤字)を出したこともありますが、「会計上の赤字」であっても、本業が生み出す「手元の現金(営業CF)」は全く揺らいでいません。この「稼ぐ力」の安定感を支えるポイントは以下の通りです。

-

世界シェアNo.1級を誇る「圧倒的な製品競争力」 マニュアルクラッチやトルクコンバータといった、車の動きを支える中枢部品で世界トップクラスのシェアを握っています。世界中の自動車メーカーに製品を供給しているため、特定の地域やメーカーの不調に左右されにくい強固な顧客基盤を持っています。

-

「既存事業」で稼ぎ「新事業」へ繋ぐ、高い現金創出力 内燃機関車向けの既存事業で潤沢なキャッシュを生み出し、それを次世代のEV向け製品や電動駆動ユニットの開発に惜しみなく投じています。「今稼ぐ力」があるからこそ、未来への準備を余裕を持って進めることができ、現金の流れが途絶えません。

-

グローバルな生産体制による「リスク分散」 世界20カ国以上に拠点を展開し、地産地消の生産体制を構築しています。物流コストの削減だけでなく、特定地域の地政学的リスクや為替変動の影響を最小限に抑える仕組みが、キャッシュフローの安定に大きく寄与しています。

エクセディのキャッシュフローは、単なる「維持」ではなく「進化のための安定」です。世界シェアに裏打ちされた盤石な収益源を持ちながら、それを電動化という未来の成長へ着実にトランスミッション(伝達)させている。この「どんな時代でも稼ぎ続ける仕組み」こそが、長期投資家にとって最大の安心感を与えてくれます。

投資スコアの解説:EV時代へのトランスミッション!強みを活かした次世代投資

エクセディの投資スコアは、自動車業界の大きな変化(EV化)をプラスに変えようとする「戦略の明確さ」が高く評価されています。

出典:エクセディ「資本コストや株価を意識した経営の実現に向けた対応」P11より抜粋

この資料から読み取れる、エクセディの投資の凄さは以下の3点です。

-

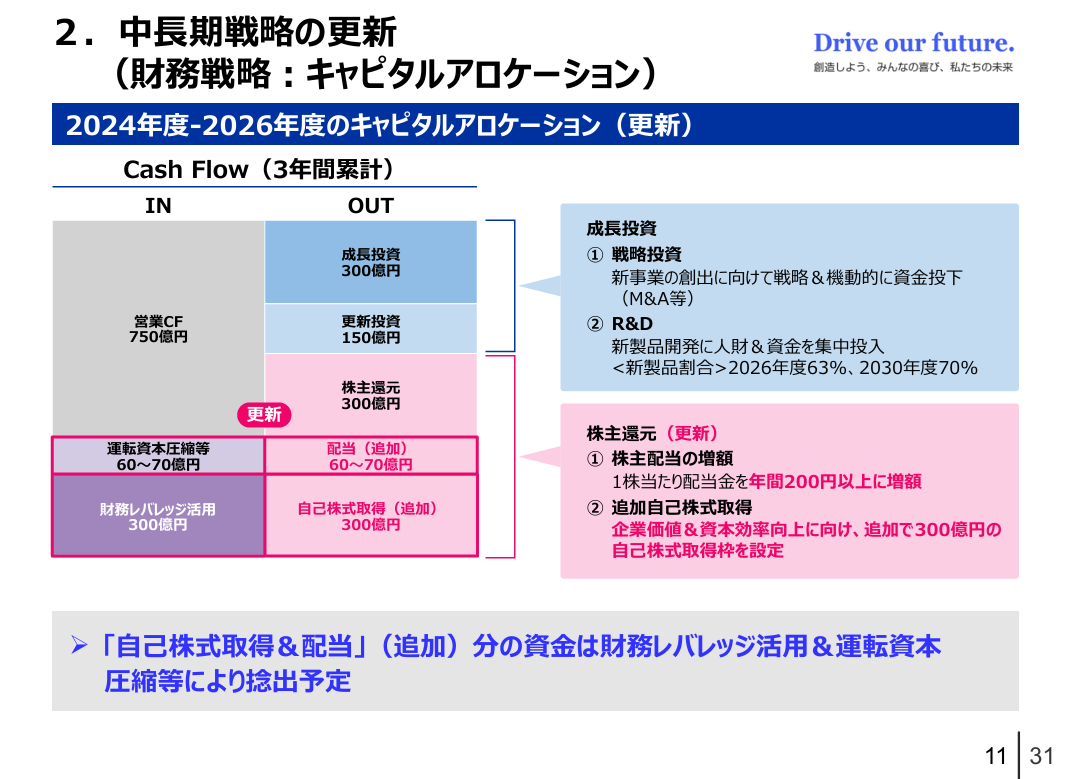

「摩擦と振動」の技術をEV駆動ユニットへ転用 エクセディは、長年培ってきたクラッチなどの精密技術を、EV用のモーターや駆動ユニットへ転換するための成長投資に300億円を投じています。既存の世界トップクラスの技術を土台にしているため、新事業での「新製品割合」を2030年度には70%まで引き上げるという、極めて効率的な成長を描いています。

-

「稼ぐための研究開発」への集中投下 闇雲に規模を追うのではなく、同社が強みを持つ「小型化」「高効率化」といった、EV化が進んだ後も高い利益率を維持できる領域に開発資金を集中させています。これが将来の配当の原資となる「安定した収益源」を作る鍵となります。

-

PBR1倍割れ解消を狙う「資本の有効活用」 300億円の成長投資を行いながら、これまでに発表された300億円規模の自己株式取得枠に加え、直近の決算ではさらなる追加の自己株買い(80億円)を発表するなど、溜め込んでいた資本を「株価向上」と「成長」の両輪に大胆に振り分けています。この「投資の効率性」に対する経営陣の強いコミットメントがスコアに反映されています。

エクセディは、EV化という逆風を「既存技術の応用」という賢い投資で乗り越えようとしています。単なる維持投資に留まらず、資本を最大限に活用して「将来の利益」と「今の株価」の両方を狙いにいく姿勢こそが、ランクインの大きな原動力となっています。

DOEスコアの解説:100点満点を狙える「ポテンシャル」と、CODAの「厳しい審美眼」

エクセディのDOEスコアは54点。 「利回りが6%近くもあるのに、意外と普通?」と驚かれた方も多いはず。実はここには、当ブログが使っているCODAの「ある厳しい思想」が隠されています。

出典:エクセディ「資本コストや株価を意識した経営の実現に向けた対応」P10より抜粋

💡 54点の裏側:CODAは「過去10年間の通信簿」

このスコアが100点ではない理由。それは、CODAが「過去10年間の平均的な還元姿勢」を評価の基準にしているからです。

-

これまでのエクセディ:巨大な純資産を抱えながら、還元はそこそこの「貯め込み体質」でした。

-

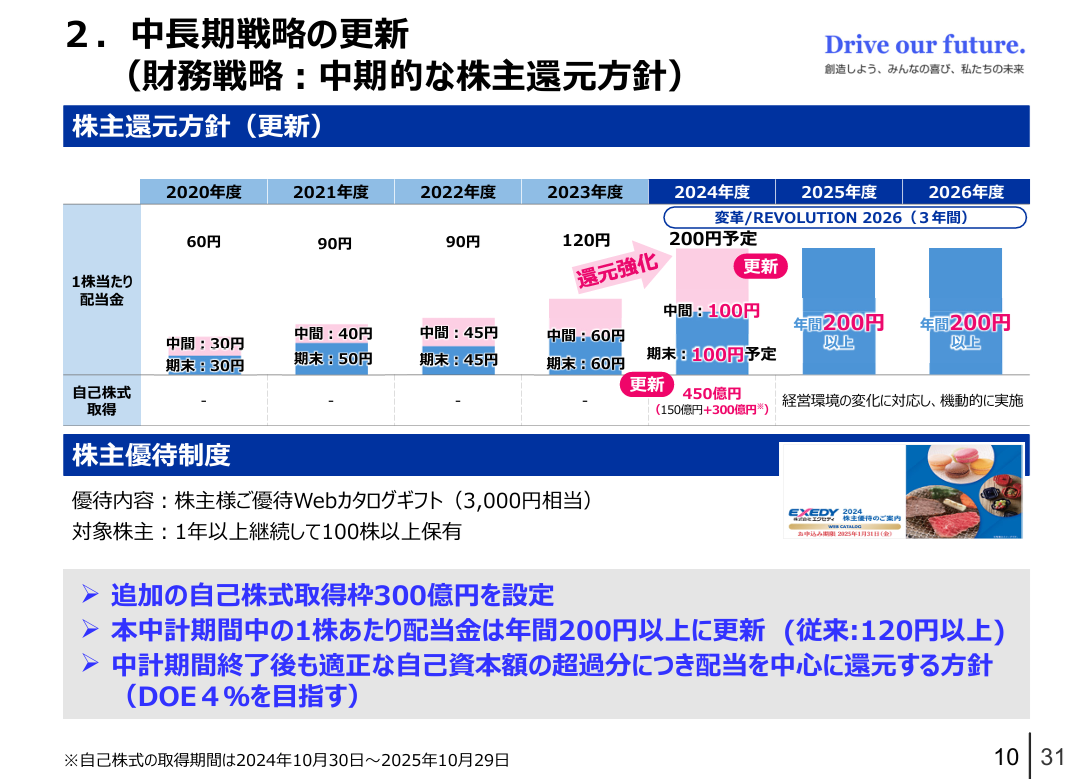

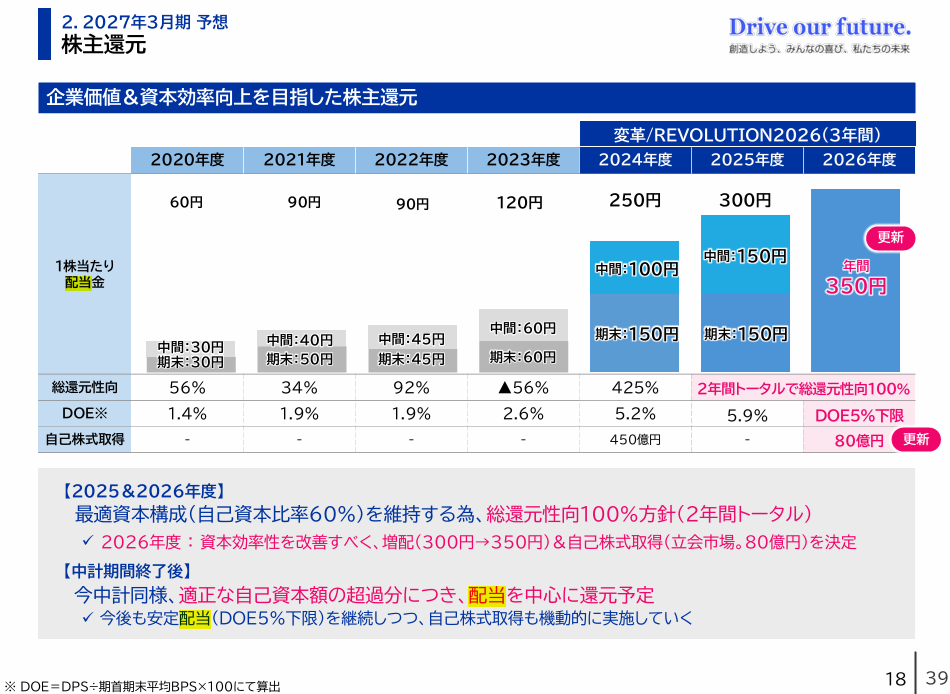

これからのエクセディ:かつての120円から、2026年3月期には年間配当300円を達成。さらに2027年3月期には350円への増配を予想し、中計終了後も永続的に高いDOEの水準を守るという驚異の還元姿勢を宣言しました。

CODAは過去のデータで計算されるため、東証のPBR1倍割れ是正要請などを受けて突如として大覚醒した「未来の設計図」をスコアにすぐには織り込めないという弱点があります。

💡 深掘コラム:「バラマキ」ではなく緻密に計算された「資本最適化」

エクセディのこの歴史的な大増配や自社株買いを見ると、「株主に優しくなったのはいいけど、無理してない?」と思うかもしれません。しかし、これは単なるバラマキではありません。

実は、同社はこれまで無借金で事業を伸ばしてきた結果、純資産(自己資本)が膨れ上がり、自己資本比率が約70%と「メタボ状態」になっていました。資本が分厚すぎると、どれだけ利益を出してもROE(稼ぐ力)が低く見えてしまいます。

そこで経営陣は、配当や自社株買いで「自己資本をあえて破壊(圧縮)し、最適資本構成である『自己資本比率60%程度』へとダイエットさせる」という高度なファイナンス戦略に打って出たのです。現に最新の決算ではROEが大きく改善しており、この「計算された変革」が完璧に機能していることが証明されています。

📊 監視ポイント:この「変革」は本物か?

最新の通期決算資料を精査したところ、当初の計画をさらに上回る、凄まじい還元方針が明記されていました。

出典:エクセディ「2026年3月期 決算説明会資料」P18より抜粋

-

「DOE 5%」を永続的なスタンダードへ 驚くべきことに、中期経営計画の期間中(〜2026年度)だけでなく、「計画終了後もDOE 5%下限を維持する」という方針が示されています。一時的な「お祭り」ではなく、会社のあり方そのものを高還元体質へ永久に作り替えるという宣言です。

-

歴史的な「配当300円」の達成と、さらなる増配の可能性 2026年4月末に発表された最新の決算では、事前の期待を大きく上回る「年間配当300円」の達成に加え、さらなる業績の上方修正が発表されました!DOE 5%下限を維持し続けるということは、今後自社株買いで分母(純資産)を圧縮したり、利益を積み上げたりする中で、さらなる増配の可能性さえも内包していることを意味します。

54点というスコアは、いわば「かつての貯め込み体質だったエクセディ」への評価です。しかし、最新資料が語るのは「日本株屈指の配当マシン」へと変貌を遂げた姿です。

過去のデータの限界を、最新のIR資料を読み解く人間の「裁量」でカバーして選抜したエクセディ。「DOE 5%をこの先も守り抜く」というこの約束が本物であれば、CODAが歴史とともに上昇し、誰もが認める100点満点になる頃には、今の株価や利回りは「過去の伝説」になっているかもしれません。

もちろん、この還元を支える「稼ぐ力」がEV時代にも通用するかは、引き続きじっくり監視していく必要があります。

総括:FIREへの航路を確かなものにする「三本の矢」

今回の分析を通じて見えてきたのは、「配当金は、企業の筋肉(キャッシュフロー)から絞り出されるものである」という、投資の原点にして究極の真理です。

今回紹介した「安定性」「投資」「還元」の三拍子が揃った3銘柄を、それぞれの役割で整理してみましょう。

| 銘柄 | キャッチコピー | 最大の魅力 | FIREにおける役割 |

| 三ツ星ベルト | 最強の消耗品メーカー | 100年の蓄積を還元に回す潔さ | 安定した現金を生み続ける装置 |

| TOKAI HD | 暮らしのサブスク王者 | 生活インフラに根ざした多角化 | 景気に左右されない心の安定剤 |

| エクセディ | 高配当トランスミッター | 変革期に放たれた衝撃の還元策 | 爆発的な利回りと成長への期待 |

CODAを超えた「分析の価値」

今回の分析で特に興味深かったのは、「過去データ」と「IR資料の未来の約束」を突き合わせる重要性です。

-

三ツ星ベルト・TOKAI HD:

長年の積み重ねが高スコアに現れており、これまでの経営の正しさが証明されています。

-

エクセディ:

CODAでは見えにくい「今、この瞬間の劇的な変化」がIR資料に隠されていました。

CODAは「過去の通信簿」としてその企業の信頼性を測り、IR資料は「未来の設計図」としてこれからの期待値を教えてくれます。その両方を突き合わせて、「この会社はこれからも稼ぎ続けられるか?(CF)」を監視し続けること。これこそが、盤石なポートフォリオを作る唯一の道です。

最後に:投資は「監視」を楽しむこと

高配当株投資は、買って終わりではありません。

「エクセディは約束通りDOE 5%を守るか?」「三ツ星ベルトは投資と還元のバランスを崩さないか?」「TOKAI HDは安定したCFを維持できるか?」

こうした企業の歩みを、配当という「参加報酬」を受け取りながらじっくり見守る。10年分のキャッシュフローという「根拠」を盾に、目先の株価に惑わされずFIREという目的地へ一歩ずつ近づいていきましょう。

あなたの投資生活が、より豊かで確かなものになることを願っています!

本記事は、筆者独自のアルゴリズムを用いた分析結果に基づく個人的な見解をまとめたものであり、特定の銘柄の売買を推奨・助言するものではありません。投資に関する最終的な決定は、ご自身の判断と責任において行われますようお願いいたします。

ランキング常連の安定感は本物か?-1.png)

コメント