こんにちは!ぶんです。

いつも当ブログをご覧いただきありがとうございます。本記事の集計当時、評価アルゴリズムの計算ミスにより、高配当株の王道である「JT(日本たばこ産業:2914)」の投資スコアが本来よりも著しく低く算出されてしまうエラーが発生しておりました。

その後、計算式を精査して最新版データへアップデートした結果、JTの真のステータスは総合74点という、非の打ち所がないバケモノ級の超優良スコアであることが判明いたしました。

📌 読者の皆様への対応について:

当時のランキング順位の整合性を保つため、本記事内のテキストや順位表は執筆当時のまま残しております。しかし、現在の最新アルゴリズムでは、JTはトップクラスに君臨する鉄壁の配当マシーンとして再評価されています。

JTの最新の解説や、修正を加えた完全版の最新ランキングについては、ぜひ【最新版高配当ランキング記事】をご覧ください。ご迷惑をおかけしたことをお詫びするとともに、より精度の高いデータ発信に努めてまいります。

前回の高配当株分析の記事では、私が「罠銘柄」を回避し、超長期にわたって安心して保有できるような高配当株を見つけるために考案した独自の配当持続力スコア(通称:CODA)のロジックについて解説しました。まだそちらを見ていない方はぜひ見てください。

いよいよ今回は、CODAを使ってプライム市場の全銘柄をスクリーニングした結果……見事に最高評価を叩き出した「超長期保有を狙える(永久保有クラス!)銘柄ランキング TOP10」を大公開します!

表面的な配当利回り(見せかけの果実)だけでなく、「木の幹(純資産)」や「天候(キャッシュフロー)への耐性」といった本質的な企業の体力を見抜いたこのランキング。長期保有に向いた銘柄を探す上での、客観的な判断材料の1つになるはずです。

CODAの3つの審査基準(おさらい)

ランキングを発表する前に、CODAがどうやって銘柄を採点しているのか、3つの重要な評価軸を簡単におさらいしておきましょう。

-

営業CFの安定性:過去10年間、本業でどれだけ安定して現金を稼ぎ続けているか?(不況への耐性)

-

投資CFの効率性:稼いだ現金の範囲内で、将来の利益に繋がる規律ある再投資を行っているか?(ジリ貧や過剰投資の回避)

-

DOE(株主資本配当率):一時的な利益のブレに惑わされず、長年蓄えた「純資産」をベースに配当を出しているか?

※ただし、利益以上の配当を出し続ける「タコ足配当」にならないよう、稼ぐ力(ROE)がDOEを上回っているかが真の優良企業の条件です。

これら3つの指標についてそれぞれスコアリングして、組み合わせた100点満点の総合スコアを算出しています。利回りランキングでは上位に出てきにくい、極めて強固な財務基盤を持つ「鉄壁クラスの企業」を探し出すためのスコアです。

ただCODAはあくまで過去の財務データや現在の計画に基づくものであり、将来の業績や配当を完全に保証するものではありません。投資には常にリスクが伴うことを念頭に置きつつ、この厳しい審査基準をクリアした上位10銘柄を一気に見ていきましょう!

発表!2026年版「永久保有銘柄ランキング」TOP10

CODAが弾き出した、日本を代表する「配当の土台が盤石な企業」TOP10はこちらです!

| 順位 | 銘柄名(証券コード) | 総合スコア | 安定性スコア | 投資スコア | DOEスコア | 配当利回り |

| 🥇 1位 | 全国保証 (7164) | 91 | 85 | 100 | 100 | 3.87% |

| 🥈 2位 | NTT (9432) | 82 | 75 | 100 | 79 | 3.49% |

| 🥉 3位 | サンドラッグ (9989) | 81 | 71 | 100 | 90 | 3.51% |

| 4位 | 東京海上HD (8766) | 79 | 68 | 100 | 87 | 2.97% |

| 5位 | トーカイ (9729) | 78 | 84 | 100 | 37 | 2.24% |

| 6位 | セコム (9735) | 75 | 74 | 76 | 69 | 1.75% |

| 7位 | サントリー食品 (2587) | 74 | 80 | 62 | 60 | 2.67% |

| 8位 | 三ツ星ベルト (5192) | 73 | 72 | 67 | 77 | 4.84% |

| 9位 | TOKAI HD (3167) | 72 | 58 | 86 | 100 | 3.18% |

| 10位 | エクセディ (7278) | 71 | 72 | 88 | 54 | 5.95% |

※本ランキングは、2026年5月2日時点の情報をもとに算出したものです。最新の利回りや株価については、各証券会社のサイト等でご確認ください。

いかがでしょうか?単純な利回りランキングとは顔ぶれが大きく異なっているのがお分かりいただけると思います。それでは、上位にランクインした企業が「なぜ超長期保有にふさわしいのか」を、深掘りして解説していきます!

上位銘柄の「鉄壁の理由」を深掘り解説!

🥇 1位:全国保証(7164)ー 圧倒的スコアを叩き出した「影のキャッシュマシン」

堂々の1位に輝いたのは、住宅ローンの信用保証を主力とする「全国保証」です。スコアは2位以下を大きく引き離す「91点」という驚異的な数値を記録しました。

安定性スコアの解説:不況を寄せ付けない「現金の泉」

このCODAにて最も重要視されている安定性スコアにおいて、プライム企業約1500社全ての銘柄の中でトップを誇っています。

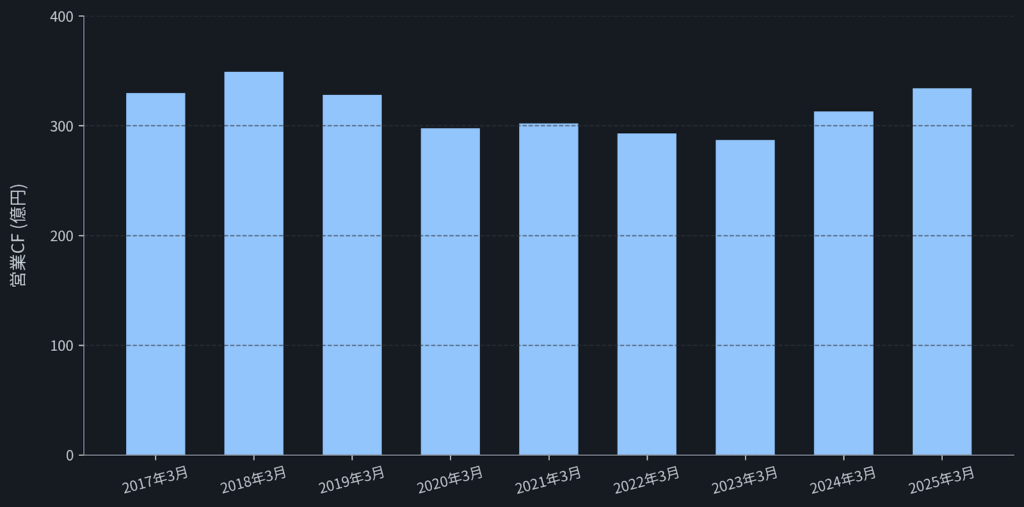

出典:IRBANKのデータを基に筆者作成

グラフにすると一目瞭然ですが、2017年から2025年にかけて、毎年「約300億円」の現金を安定して稼ぎ出していることがわかります。景気の波やコロナ禍などの影響を受けにくいストックビジネスの強固さが、見事に視覚化されています。

注目すべき安定の理由は以下の3点です。

-

景気の波に左右されにくい「ストック型ビジネス」 住宅ローンの保証料は、一度契約すればローン完済まで安定的に入り続けるストック型収益です。コロナ禍さえも寄せ付けず、毎年約300億円前後の現金を機械のように正確に稼ぎ出し続けています。

-

圧倒的な「保証債務残高」という資産の裏付け 同社が抱える保証債務残高は約19.4兆円(2025年3月末時点実績)に達しており、中計では21兆円の突破を目指しています。この巨大な残高から生み出される収益が、毎年の営業CFの分厚い土台となっています。

-

700社を超える「金融機関ネットワーク」 特定の銀行に依存せず、全国700先を超える金融機関と提携して審査を請け負っています。この広大な「案件の入口」があるからこそ、市場環境の変化にかかわらず安定したキャッシュが流れ込み続けます。

単年度の利益がいくら増えても、現金の流れが不安定な銘柄は長期保有には向きません。全国保証のように「どんな天候でも、安定した水(現金)が湧き出やすい泉」を持っていることこそが、真の安定性の証です。

投資スコアの解説:重力に縛られない、極限まで磨き抜かれた「筋肉質経営」

投資スコアについては満点の100をたたき出しています。「工場も設備もないのに、なぜ投資スコアが100点満点なの?」と疑問に思うかもしれません。

実は全国保証の投資先は、工場ではなく「ITシステム」と「周辺ビジネスへの出資(仲間づくり)」です。

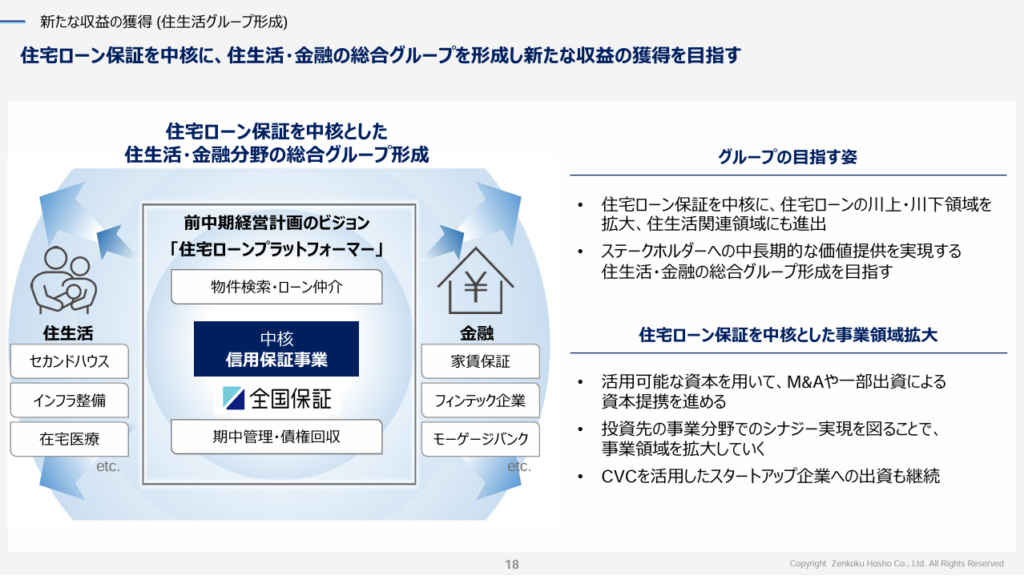

出典:全国保証「中期経営計画」P18より抜粋

この図解から、全国保証の「身の丈に合った賢いお金の使い道」が見えてきます。

-

本業を強化するIT投資 稼いだ現金を、システムのDX化や「モゲチェック」のような住宅ローン手続きの効率化に投資し、本業の競争力をさらに高めています。

-

M&A・資本提携での仲間づくり フィンテック企業や不動産関連企業へ戦略的に出資(M&A)を行い、住宅ローンの周辺領域へと事業のパイを拡大しています。

-

過剰投資をしないバランス感覚 莫大な赤字を掘るような無謀な投資は一切せず、あくまで「本業で稼いだ現金(営業CF)の範囲内」で堅実に将来への種まきを行っています。

ただ現金をため込む(投資しなさすぎ)のではなく、かといって無理な設備投資(過剰投資)も行わない。この「稼ぎの範囲内で、本業の強みを拡張する極めて規律ある堅実な投資バランス 」が、100点満点を引き出した最大の理由です。

DOEスコアの解説:配当の「安定性」と「成長性」の究極形

最後に「DOEスコア」を見ていきましょう。全国保証はこの項目でも100点満点を叩き出しています。その圧倒的な配当還元の姿勢の証拠が、公式の中期経営計画にあります。

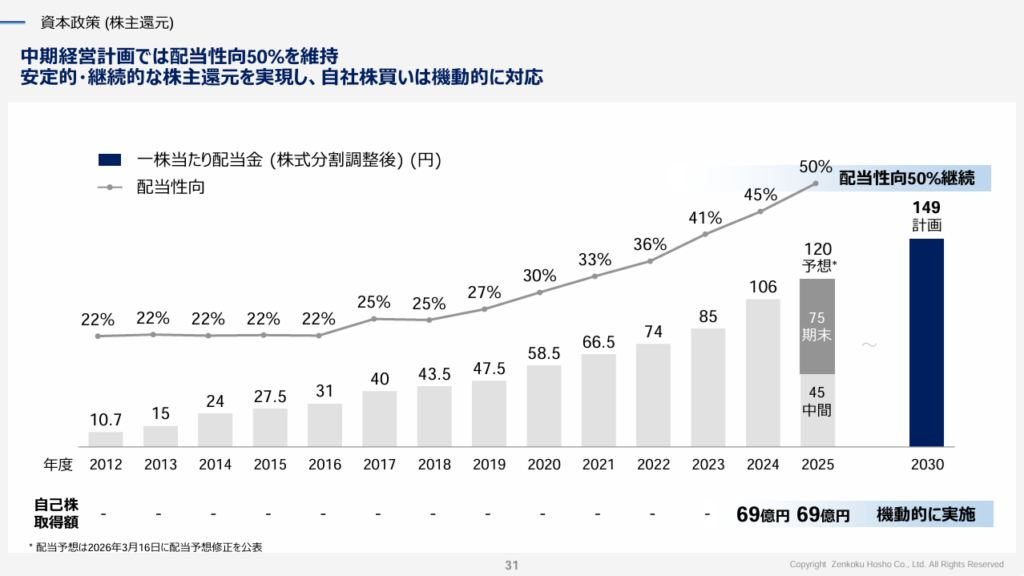

出典:全国保証「中期経営計画」P31より抜粋

このグラフ、まさに「超長期保有銘柄の理想形」と言える美しさです。注目すべきポイントは以下の3つに集約されます。

-

有言実行の「配当性向50%」と自社株買い かつて20%台だった配当性向を段階的に引き上げ、2026年3月期には配当性向50%への到達を予定しています 。さらに自社株買いを含めた総還元性向では70%超を見込むなど、強力な還元姿勢を公式に示しています。

-

「安定的・継続的」な還元方針 利益のブレに左右されず、積み上げた純資産を土台にして配当を出し続けるという企業の姿勢が、100点満点のDOEスコアを裏付けています。

-

減配知らずの圧倒的「増配力」 2012年から一度も減配することなく、凄まじい勢いで増配を継続。稼ぐ力(EPS)の向上と配当性向の引き上げが噛み合った、最強クラスの増配サイクルです。

【総評】全国保証はなぜ最高クラスの「長期保有銘柄」なのか?

全国保証がCODAで「91点」という圧倒的な評価を叩き出した理由は、その「無駄のなさ」に尽きます。

住宅ローン保証という盤石なストック収入(安定性)で稼いだ現金を、無謀な設備投資ではなくITや周辺ビジネスへ的確に振り分け(投資効率)、残った利益の多くを分厚い純資産から確実に還元し続ける(DOE)。

この「稼ぐ・守る・配る」というキャッシュフローの循環が、極めて高いレベルで機能しているのです。

「安定して配当を出し続ける」を最重要視する高配当株投資において、同社のような「強靭なキャッシュマシン構造」を持つ企業は、まさにポートフォリオの核(コア)として安心して保有し続けられる、理想的な銘柄の1つと言えるでしょう。

🥈 2位:NTT(9432)ー 説明不要の日本のインフラ

2位は、前回の記事でも「営業CFの安定性の手本」として紹介したNTTです。

安定性スコアの解説:ケタ違いの現金を稼ぎ出す「日本の大動脈」

全国保証のような企業には少し劣りますが、この安定性は日本企業においてトップクラスです。その圧倒的な稼ぐ力は、過去の営業キャッシュフロー(営業CF)の推移グラフを見れば一目瞭然です。

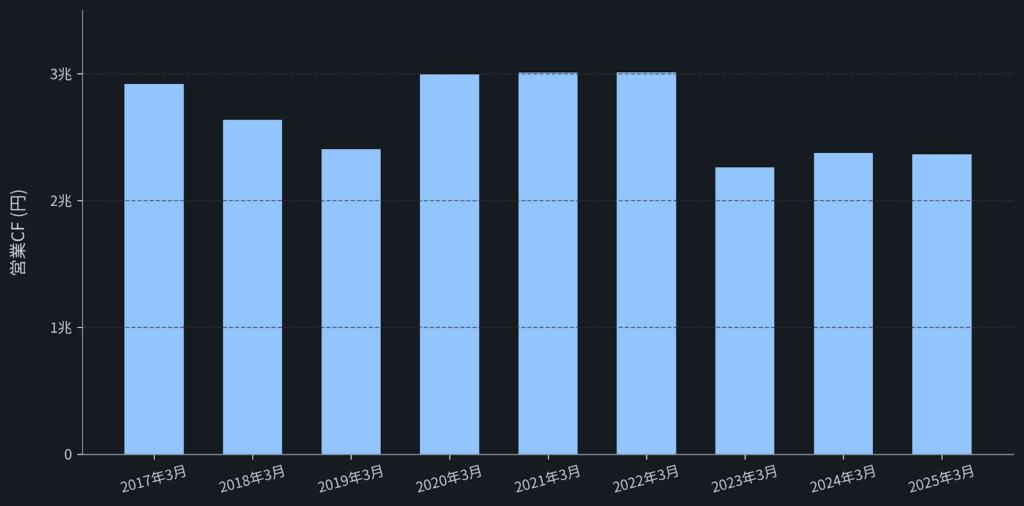

出典:IRBANKのデータを基に筆者作成

先ほどの全国保証が「毎年約300億円」だったのに対し、NTTの縦軸はなんと「兆円」クラスです。この凄まじい現金の創出力を支える強みは、以下の3点に集約されます。

-

鉄壁の「通信インフラ」ビジネス スマートフォン、光回線、法人向けネットワークなど、現代社会に不可欠な通信インフラを独占的に提供しています。景気が悪くなろうとも、人々が「スマホ代やネット代を解約する」ことは考えにくく、究極のストック型収益モデルを確立しています。

-

毎年「2兆円〜3兆円」を稼ぎ出す絶対的なパワー グラフの通り、2017年から現在に至るまで、どんなに少なくとも年間2兆円以上の営業CFを安定して稼ぎ出しています。コロナ禍などの外部要因にもビクともしない、日本企業トップクラスのキャッシュ創出力です。

-

盤石な顧客基盤と多角化 国内の圧倒的なシェアはもちろんのこと、近年ではITサービスやデータセンター事業など、通信以外の分野でも収益源を多角化しており、巨大企業でありながらさらなる安定化を図っています。

NTTの安定性は、もはや一企業の枠を超え「日本の大動脈」としての安定性と言っても過言ではありません。この「毎年数兆円の現金が極めて高い事業の蓋然性をもって安定的に創出されている」という事実こそが、高配当投資において比類なき安心感をもたらしてくれるのです。

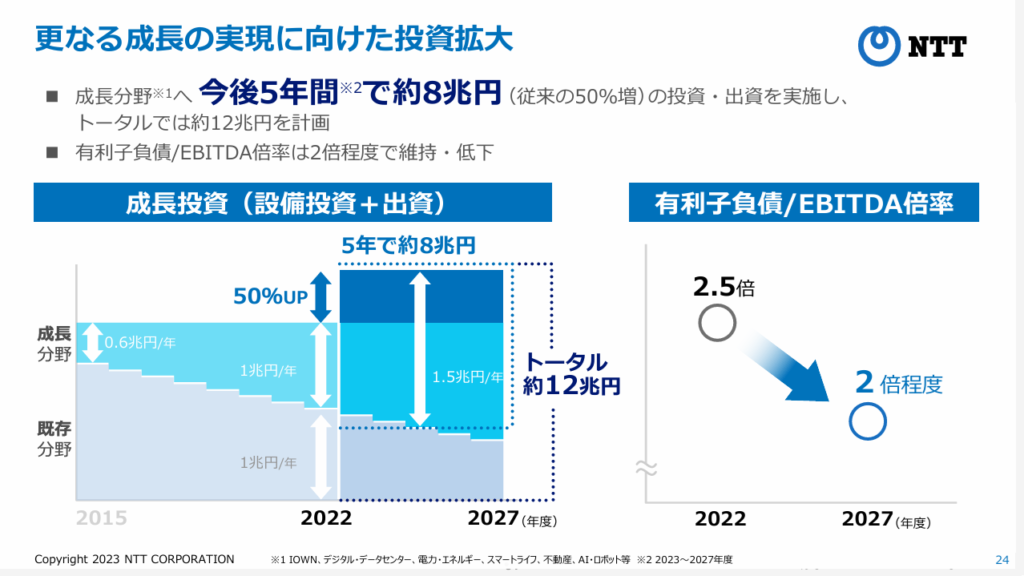

投資スコアの解説:未来を創る「8兆円」の巨大投資

「毎年2兆円以上の現金を稼ぎ出すことは分かったけれど、その巨額の資金を何に使っているの?」という疑問に対する答えが、高い「投資スコア」に表れています。その使い道が明確に示されているのが、NTTの中期経営戦略資料です。

出典:NTT「中期経営戦略(2023年5月12日)」P24より抜粋

この資料から読み取れる、NTTの「規格外の投資戦略」と「ダイナミックな資本政策」の凄さは以下の3点です。

-

成長分野への「8兆円」の巨額投資 稼ぎ出した莫大な現金をただ内部留保として貯め込むのではなく、データセンターや次世代通信網(IOWN)などの成長分野へ、5年間で約8兆円(従来比50%増)というケタ違いの投資を行います。

-

利益(EBITDA)4兆円への確実なコミット ただお金を使うだけでなく、この投資によってキャッシュ創出力をさらに増大させ、2030年度には連結利益(EBITDA)を4兆円規模まで成長させるという明確な回収目標を掲げています。

-

適正水準へ回帰する「デレバレッジ」の力 過去のNTTドコモ完全子会社化などで一時的に高まった有利子負債(借金)を、その圧倒的な営業CFによって着実に返済し、適正なレバレッジ水準への正常化(デレバレッジ)を進めています。借金をしてでも勝負し、自力でしっかり返済していく真の財務の強さが表れています。

💡 EBITDA(イービットディーエー)とは? 一言で言えば「キャッシュベースの本業の稼ぐ力」のことです。NTTのような巨大インフラ企業は、基地局の建設などで莫大な「減価償却費」が発生します。これは実際には現金が出ていかない会計上のコストであるため、この非資金性質の費用を控除し、より実態に近い「現金創出力」をステークホルダーに示すためにEBITDAが重要視されるのです。

稼ぎ(営業CF)が巨大だからこそ、数兆円規模の投資を行っても財務がビクともしません。「本業で圧倒的に稼ぎ、その資金で次の時代のインフラを創り、さらに大きく稼ぐ」というスケールの大きな好循環が、高い投資スコアを裏付けています。

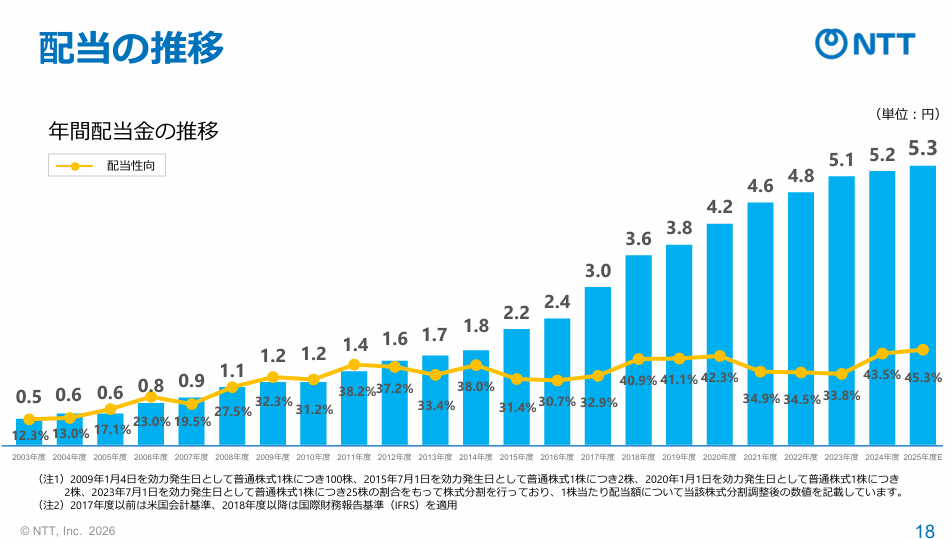

DOEスコアの解説:安定の79点!あえて余力を残す「王者の投資戦略」

最後に「DOEスコア」を見ていきましょう。NTTのDOEスコアは79点という評価になります。

「20年以上減配なしのNTTが満点じゃないの?」と思うかもしれませんが、これこそが王者の規律です。一言で言えば、「未来の成長投資を積極的に行うため、あえて株主還元の余力を残している」のです。

実際の還元の実績を決算資料から見てみましょう。

出典:NTT「2025年度 第3四半期決算について(2026年2月5日発表)」P18より抜粋

この美しく積み上がるグラフの裏には、NTTならではの「攻めと守りのバランス」が隠されています。

-

20年以上にわたり「減配なし」という圧倒的な実績 リーマンショックやコロナ禍、どんな不況が来ようとも、過去20年以上にわたって一度も減配をしていません。派手な爆発力はありませんが、右肩上がりの確実性は日本トップクラスです。

-

あえて「DOE 4%台前半」に抑える規律の高さ 手元の現金をすべて配当に回す(満点を狙う)のではなく、次のインフラ投資(8兆円)のためにバランスよく手元に残しています。あえて『DOE 4%台前半(直近実績等)』という適正な還元水準に抑える規律の高さがあるからこそ、20年以上減配をしないという大記録が維持できています。

-

利益のブレを吸収する「巨大な純資産の盾」 DOEの分母である企業の「純資産(資本)」がケタ違いに大きいため、単年度の業績が多少落ち込んだとしても、配当がビクともしません。この「資産の厚み」こそが、79点というスコア以上に、高配当投資家に絶対的な安心感を与えてくれます。

高配当株投資において、最も避けたいのは「無理な高配当を出して自滅する罠」です。「成長投資にしっかりお金を使いつつ、絶対に減配しない範囲でマイルドに増配を続ける」というNTTの姿勢は、ポートフォリオの「守護神」としてこれ以上ない安心感を持っています。

【総評】NTTがポートフォリオに不可欠な「絶対的守護神」である理由

NTTのスコアから見えてくるのは、日本企業の頂点に君臨する王者ならではの「圧倒的なスケールと鉄壁の規律」です。

毎年2兆〜3兆円を極めて高い蓋然性で稼ぎ出す通信インフラのストック力を背景に、次の時代を支えるIOWNやデータセンターへ5年間で8兆円もの未来投資(投資効率)を平然と実行。それでいて配当を無理に出し切らずDOE 4%台前半の適正圏に抑えることで、「20年以上減配なし」の圧倒的な安心感(DOE)と成長のための余力を完璧に両立させています。

派手な大増配や爆発的な株価上昇はありませんが、これほど高次元で「稼ぐ・投資する・守る」のバランスが取れた銘柄は他にありません。まさにFIREを目指す高配当ポートフォリオの「揺るぎない土台」として、超長期に安心して保有できる理想的な一社です。

🥉 3位:サンドラッグ(9989)ー 日用品で稼ぎ、堅実に還元する優等生

3位には大手ドラッグストアの「サンドラッグ」がランクインしました。

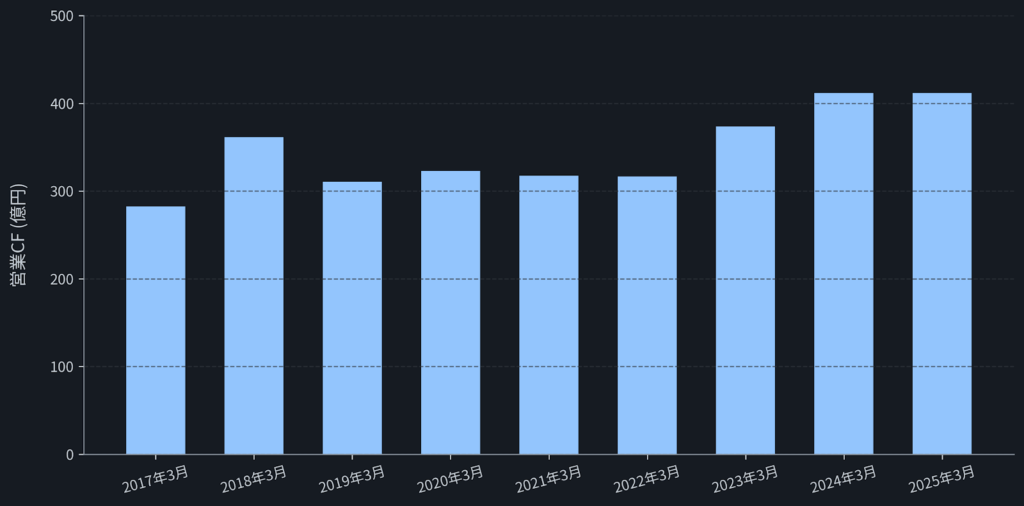

安定性スコアの解説:不況に強い「生活防衛」の極めて優秀なキャッシュマシン

サンドラッグの安定性スコアを見ていきましょう。サンドラッグの安定性スコアは71点。このスコアは「全国保証(85点)やNTT(75点)より少し低いな」と思った方もいるかもしれません。実は、商品を仕入れて売る「小売業」は利益率が薄いため、CODAの計算上どうしても点数が低く出ます。しかし、業界再編の激化や人件費等のコスト高圧力がある中にあっても、毎年数百億円のプラスを安定的・構造的に維持していること自体が、サンドラッグの卓越したローコスト経営の成果を証明しています。

出典:IRBANKのデータを基に筆者作成

グラフを見ると、コロナ禍の厳しい時期(2020年〜2022年)を含め、キャッシュフローの土台が非常に底堅いことがわかります。この安定を支える強みは、以下の3点に集約されます。

-

「生活防衛」を支える盤石なビジネスモデル 医薬品はもちろんのこと、食料品や日用消耗品、さらに手軽で優秀なプチプラコスメまで、日々の生活に密着した商品を低価格で提供しています。家計のやりくりを工夫して出費を抑えたい消費者のニーズに完璧にマッチしているため、景気が悪化しても現金が入り続ける構造を持っています。

-

コロナ禍でも「毎年310億円超」を稼ぐディフェンス力 グラフの通り、2019年から2022年にかけての外部環境が激変した時期においても、毎年310億円以上の営業CFをブレることなく稼ぎ出しています。日々の暮らしの「ユニバーサルなベース(土台)」となる商品を扱っている企業の強さがここにあります。

-

コスト高を跳ね返す「ローコスト運営」の凄み 2023年度以降はさらに一段ギアが上がり、営業CFが「410億円」のステージへと突入しています。インフレによる仕入原価上昇や人手不足による人件費高騰という強烈な逆風の中でこれほどのキャッシュを稼げるのは、物流システムの自社構築や徹底した業務DX化といった、血の滲むような企業努力(ローコスト運営)の賜物です。

どんな不況が訪れても、人々が日々の食事や生活必需品の買い物をやめることはありません。「毎日の家計を助ける防衛拠点」として機能する実業の強さが、CODAでの高評価に直結しているのです。

投資スコアの解説:成長のエンジンを止めない「最適・堅実」な投資戦略

「毎年数百億円もの現金を稼いでいるサンドラッグは、そのお金をどこに使っているの?」という疑問への答えが、100点満点という高い「投資スコア」に表れています。

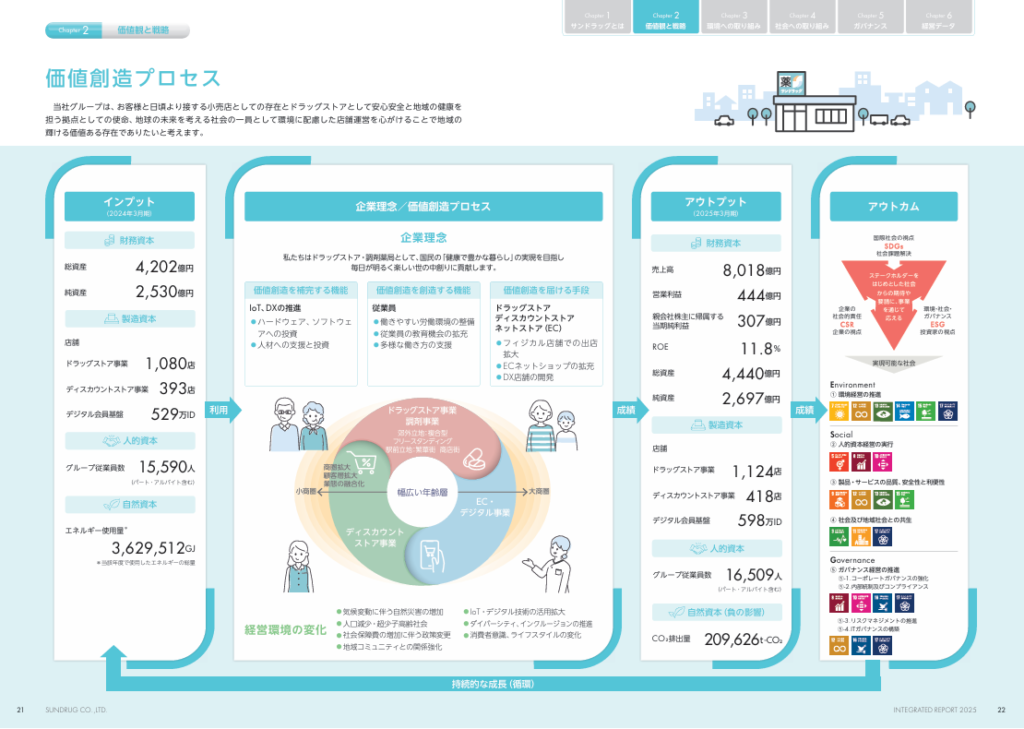

全国保証がITシステムに、NTTが巨大インフラに投資していたのに対し、ドラッグストアであるサンドラッグの投資先は「小売業の王道」とも言える非常に堅実かつ強力なものです。公式の統合報告書を見てみましょう。

出典:サンドラッグ「統合報告書 2025」P21 価値創造プロセスより抜粋

文字が小さくて見にくいかもしれませんが、この資料から読み取れるサンドラッグの「堅実かつ的確な投資バランス」の凄さは以下の3点です。

-

稼いだ現金を「新規出店」へダイレクトに再投資 小売業の成長の源泉である「フィジカル店舗の出店拡大」に資金を注いでいます。減価償却費などの潤沢な非資金費用を含む分厚い営業CFを元手に、過度な借金に頼ることなく、毎年着実に新規出店を重ねてシェアを広げています。

-

ローコストを極める「物流・DX」への先行投資 単に店舗を増やすだけでなく、「ハードウェア・ソフトウェアへの投資」として、物流システムや店舗業務を効率化するDXにしっかり現金を投じています。この投資が、同社の強みである「他社に負けないローコスト運営と高い利益率」を裏で支えています。

-

過剰な借金をしない「身の丈に合った」バランス ドラッグストア業界は買収(M&A)が激しい業界ですが、サンドラッグは自社の稼げるキャッシュの範囲を超えた無謀な買収や設備投資は行いません。「本業で稼いだ現金の範囲内で、店舗と物流を強化する」という規律ある経営が、CODAの高評価を裏付けています。

ただ店舗を乱発する(過剰投資)のではなく、かといって投資を渋る(過少投資)わけでもありません。「本業で稼いだ現金を使って、店舗と物流を強化し、さらに稼ぐ力をスケールさせる」という完璧な投資サイクルが、サンドラッグの長期的な成長を約束しているのです。

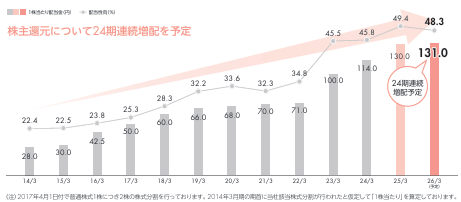

DOEスコアの解説:驚異の90点!小売業の常識を覆す還元力

最後に「DOEスコア」を見ていきましょう。

サンドラッグはこの項目で、誰もが納得する素晴らしい実績を叩き出しています。その決定的な証拠が、統合報告書にあるこの1枚です。

出典:サンドラッグ「統合報告書 2025」P14 トップメッセージについてより一部抜粋

この見事な右肩上がりのグラフから読み取れる、サンドラッグの株主還元の凄さは以下の3点です。

- 小売業トップクラスの「直近DOE 5%超」 店舗開発や在庫管理(棚卸資産)に莫大な資金がかかる小売業において、これほど高いDOEを維持するのは至難の業です。直近の実績では一貫して5.5%前後の水準を叩き出しており、同業他社が利益の確保に苦しむ中、サンドラッグのこの数字は「稼ぐ力」と「株主への還元意欲」がどちらも本物であることを証明しています。

- 24期連続の「増配」という圧倒的実績 グラフには直近の推移が載っていますが、実際には24期連続(※記事執筆直後に、さらに25期連続へ更新される予想が発表されました!)にわたって減配知らずの増配を続けています。このブレない姿勢が、高スコアの最大の根拠です。

- 利益成長に基づいた「健全な」還元バランス 配当金の棒グラフが伸びる一方で、折れ線の配当性向は30%〜40%台の安定した水準をキープしています。無理に背伸びをして配当を出しているのではなく、本業の利益成長に合わせて着実に還元を増やしていることが分かります。

高配当株投資において、「四半世紀近く連続で増配している」という事実は何よりも雄弁です。安定した生活防衛ビジネスで現金を稼ぎ、それを株主に確実に還元し続けるサンドラッグは、ポートフォリオの土台に安心感をもたらす「最高クラスの優等生」と言えます。

【総評】サンドラッグが不況に強い「生活防衛の要」である理由

サンドラッグのスコアから見えてくるのは、ドラッグストアという激戦区ビジネスにおける「卓越したディフェンス力と資本効率」です。

業界再編やコスト高という逆風の中でも毎年安定して300億円以上を稼ぎ出す実業(安定性)をベースに、稼いだ現金を物流システムや新規出店へ無駄なく回す堅実な成長戦略(投資効率)を徹底。さらに、小売業の常識を覆すDOE 5.5%前後という株主への圧倒的な還元姿勢(DOE)を、長年にわたる連続増配という形で証明し続けています。

華やかなIT企業や巨大インフラ企業とは一味違う、「日々の生活」と「泥臭い企業努力」に根ざしたこの手堅さこそが最大の魅力です。ポートフォリオに組み込むことで、家計と同じように「どんな相場でもブレにくい強固な土台」として機能してくれる、極めて優秀な長期保有銘柄と言えるでしょう。

まとめ:利回りだけでなく「中身」を見る投資を!

インデックス投資で資産の土台を作りつつ、日々のキャッシュフローを強化するために高配当株を買う。この戦略において最も避けるべきは「配当の安定が崩れることによるキャッシュフローの低下と、それに伴う株価の下落」のダブルパンチを食らうことです。

今回発表した「永久保有銘柄ランキング」の企業は、過去10年間の厳しいデータ分析をくぐり抜けた、いわば「現金を稼ぎ、守り、還元するプロフェッショナル」たちです。

もちろん、株式投資に絶対はありませんし、CODAが100%未来を予測できるわけではありません。しかし、感情やネットの噂に流されず、客観的な財務データ(特にCFとDOE)に基づいて銘柄を選ぶことは、私たちのFIREに向けた航海を格段に安全なものにしてくれると確信しています。

このランキングが、皆さんの高配当株選びの参考になれば嬉しいです。これからも、このCODAを定期的にアップデートしながら、良質な銘柄を発掘し、ブログでシェアしていきます!

おわりに:次回【第二弾】はTOP10の後半戦へ!

今回は、CODAで算出した「最強の高配当株トップ10」の中から、見事TOP3に輝いた「全国保証」「NTT」「サンドラッグ」の3銘柄を徹底解説しました。

「あれ?ランキングの4位以降の解説はどうしたの?」と思われた方もいるかもしれません。

実は、4位〜7位にランクインした銘柄群もスコア自体は非常に優秀なのですが、株価上昇などの影響もあり、現在の配当利回りが3%を切ってしまっています。そのため、「高配当株」として今回載せるには、少し基準に満たないと判断しました。

そこで!次回の【第二弾】の記事では、利回りもしっかりと確保されている「8位〜10位」の3銘柄を一気に解説したいと思います!

-

8位:三ツ星ベルト(5192)

-

9位:TOKAIホールディングス(3167)

-

10位:エクセディ(7278)

次回登場するこの3銘柄は、今回の王道メガ企業TOP3とはまた一味違った、「知る人ぞ知る、超優良キャッシュマシンの顔」を見せてくれます。

なぜCODAが彼らをトップ10に抜擢したのか?その驚きの理由を分かりやすく紐解いていきますので、ぜひ次回の更新をお楽しみに!

本記事は、筆者独自のアルゴリズムを用いた分析結果に基づく個人的な見解をまとめたものであり、特定の銘柄の売買を推奨・助言するものではありません。投資に関する最終的な決定は、ご自身の判断と責任において行われますようお願いいたします。

コメント