こんにちは、ぶんです。

毎月恒例、私の「手の内」をすべてさらけ出す資産公開の時間がやってきました。

この資産公開記事は、単に「お金が増えた・減った」と一喜一憂するためのものではありません。私がこのブログで日々発信している「月予算16万円・資産5,000万円で完全リタイア(Lean FIRE)を掴む」というロジックが、現実の荒波の中で本当に通用しているのかを証明するための「リアルな答え合わせ」です。

新NISAの戦略や家計管理のノウハウを、ただの机上の空論ではなく「私の生データ」を通して読者の皆さんにジャッジしていただく、最も嘘がつけない答え合わせの場でもあります。

さて、2026年6月。 私の資産形成のタイムラインにおいて、非常に大きな「歴史的転換点」を迎えることになりました。

結論から申し上げます。

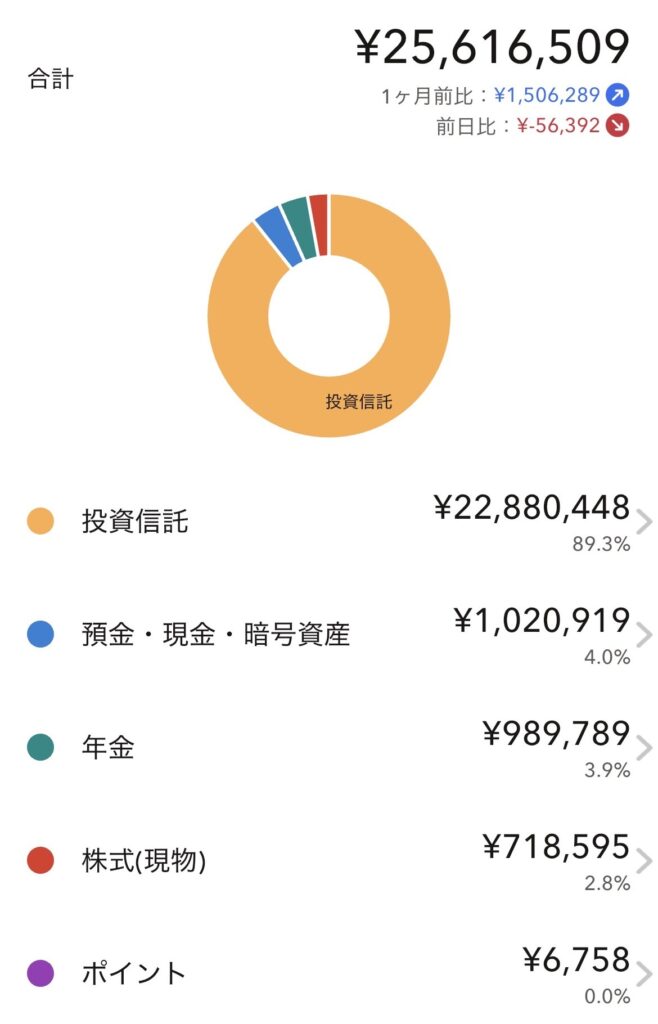

総資産が2,561万6,509円に到達し、ついに目標である5,000万円の「折り返し地点」を完全に突破しました!

しかも、ここ1ヶ月の資産の伸び幅は、前月比でなんとプラス1,506,289円という、自分でも驚くほどのロケットスタートを切っています。会社員の毎月の給料だけでは逆立ちしても届かない金額が、たった30日の間に画面の中で増殖したことになります。

「一括投資と積立投資をどう組み合わせるべきか?」 「普通の会社員が最速で自由を掴むためのアセットロケーション(資産配分)とは?」

これまでの記事で熱く語ってきた私の投資思想が、まさにこの「150万円の爆伸び」という最高の形で実を結びました。

画面の向こうの華やかな大富豪(Fat FIRE)の数字を眺めて焦る必要はありません。手取りから一歩一歩ピラミッドを組み立ててきた凡人会社員が、2,500万円の壁を越えたときに一体どんな景色が見えるのか。その生々しいポートフォリオの全貌を、今月も包み隠さずすべてお見せします。

【スクショ公開】2026年6月の総資産とポートフォリオの全貌

Screenshot

2026年6月時点の私の総資産は 25,616,509円。1ヶ月前比での伸び幅は +1,506,289円 という、非常に美しい右肩上がりの数字を記録しました。

画面に並ぶ各資産クラスの具体的な金額と比率を、視覚的に分かりやすくテーブル(表)にまとめました。私の現在の布陣がこちらです。

| 資産クラス | 金額(円) | 比率(%) | 役割と特徴 |

| 投資信託 | 22,880,448 | 89.3% | コア資産(eMAXIS Slim オール・カントリー) |

| 預金・現金・暗号資産 | 1,020,919 | 4.0% | 生活防衛資金 |

| 年金 | 989,789 | 3.9% | 将来の土台(企業年金・iDeCo等) |

| 株式(現物) | 718,595 | 2.8% | 日本の優良高配当株(サテライト運用) |

| ポイント | 6,758 | 0.0% | クレカ積立等で獲得した実利の残り香 |

| 合計 | 25,616,509 | 100.0% | 目標5,000万円の折り返しを完全突破! |

このポートフォリオを見て、投資に少し詳しい方なら「おいおい、ちょっと待て。いくら何でも尖りすぎじゃないか?」と驚かれるかもしれません。

全体の89.3%を「投資信託(インデックスファンド)」が占めており、現金比率はわずか4.0%(約102万円)しかありません。まさに、全軍突撃の「フルインベストメント」状態です。

しかし、右肩上がりの市場において、現金をただ遊ばせておくことは「機会損失」という最大のリスクになります。この徹底的に無駄を削ぎ落とした攻めの布陣こそが、たった1ヶ月で150万円もの資産を爆発的に増やした原動力にほかなりません。

なぜ1ヶ月で150万円も増えたのか?爆伸びの裏側を分析

これだけの爆発的な伸びを生み出した裏側には、明確な2つの理由があります。

理由①:資産の9割を市場に置いた「フルインベストメント」の爆発力

ポートフォリオの表が示す通り、私の資産の約90%はコア資産である「投資信託(eMAXIS Slim オール・カントリー)」に集中しています。

ここ最近の世界市場、特にオルカンが連動している世界株の相場は非常に力強い動きを見せていました。資産の9割近くをインデックスファンドとして市場にガッツリ放り込んでいたため、この世界経済の右肩上がりの上昇気流を、指をくわえて眺めることなく「100%ダイレクトに吸収」することができたのです。

もし私が「暴落が来たら怖いから」と、現金を半分口座に眠らせるような中途半端な守りの姿勢をとっていたら、今回のリターンは半分以下の数十万円程度に留まっていたでしょう。現金を遊ばせずに市場に長く置いておく時間を最大化する。この数式の正論を徹底したからこその「前月比プラス150万円」です。

理由②:「すでにある余剰資金」を一括投資していた恩恵

これも過去の記事の伏線回収になりますが、私は新NISAの「成長投資枠」を使い、手元にあった既存の余剰資金をダラダラ小出しにせず、すでに枠いっぱいに一括投資しています。

「今は相場が高いから、もう少し下がってから買おう」などと、一時の感情でタイミングを計る誘惑を一切断ち切り、機会損失をゼロにするために最速で市場に資金を突撃させました。結果として、その一括投資していた太い資金の塊が、今回の相場上昇の波を一番いいポジションで捉え、資産の雪だるまを一気に大きく膨らませてくれたのです。

これが「投資思想」と「現実の数字」の答え合わせ

もちろん、相場は生き物ですから、来月には逆に100万円単位で資産が目減りしている可能性だって十分にあります。しかし、「感情を排除してシステム(積立)で回すお金」と、「機会損失を防ぐために最速で突撃させるお金(一括)」を綺麗に使い分けたからこそ、この爆益のチャンスを1円たりとも逃さずに掴み取ることができました。

理論上正しいと信じた戦略を、感情に流されずに淡々と実行する。これがいかに強力な武器になるか、身をもって実感する1ヶ月となりました。

現金比率4%(約102万円)は危険?ぶんのリアルな防衛思想

確かに、一般的なマネー本を開けば「生活防衛資金として、生活費の半年〜2年分は現金で確保しておきましょう」と書かれています。もし私が、毎月重い家賃や固定費を支払いながら一人暮らしをしている身であれば、手元の現金が100万円ちょっとという状態はリスクが高すぎて生きた心地がしないでしょう。

しかし、ここで私のリアルなプレイスタイルが活きてきます。私は現在、実家暮らし(実家ライフ)をしています。

実家暮らしの最大のメリットは、家賃や水光熱費といった「毎月絶対に発生する固定費」を極限まで低く抑えられる点にあります。つまり、私にとっての「生活費の半年〜1年分」という生活防衛資金の基準額は、一人暮らしの人に比べて圧倒的に少なくて済むのです。

固定費が羽毛のように軽いため、手元に100万円の現金があれば、実質的に何ヶ月もの生活を余裕でバックアップできる計算になります。

この「現金約100万円」という目安は、適当に弾き出した数字ではありません。私がもともと一人暮らしをしていた時代に、「生活費の半年分」としてガチガチに確保していたリアルな生活防衛資金の額そのものです。

一人暮らしの生活を半年間完全に支えられるだけの強固な盾。それを、固定費が劇的に下がった実家暮らしの今も、崩さずにそのまま手元に維持し続けています。

つまり、一人暮らし時代にとっての「半年分の盾」は、実家暮らしの今、「それ以上の期間を余裕で生き延びられるハイパー防衛資金」へと勝手に進化しているわけです。過去の経験から「これだけあれば絶対に何とかなる」と自分の肌感覚で分かっているからこそ、私は夜も眠れなくなるような不安とは無縁でいられます。

万人にとっての正解はありません。 「過去の一人暮らし経験から導いた鉄壁の防衛資金」を心臓部に据えつつ、「実家暮らしで固定費が極限まで低い」という現在の強みを120%活かして残りの全軍を市場に突撃させる。

この現金比率4%の布陣は、私にとってこれ以上ないほど合理的で、計算し尽くされた防衛思想の結果なのです。

【高配当株】株式(現物)71万円のポジションについて

私の投資のコア(主軸)はどこまでもオルカンですが、サテライト(脇役)として日本の優良高配当株も少額だけ保有しています。

なぜ、資産効率最強のオルカン1本に絞らないのか。理由は単純で、「たまに口座に振り込まれる配当金(キャッシュ)が、投資を続ける最高のモチベーションになるから」です。

オルカンなどのインデックス投資は、将来の資産を最大化するためには最強ですが、運用期間中はひたすら画面の数字が増えるだけで、日々の生活に使えるお金が増えるわけではありません。

そこで、独自の評価スコアなどをベースに、「これなら大暴落が来ても減配のリスクが極めて低い」と判断した日本のバリュー株・高配当株を、数万〜数十万円レベルで少しずつ、宝探しのように仕込んでいます。

金額としては全体の数パーセントに過ぎませんが、年に数回、確実に手元にチャリンと入ってくる配当金は、長期投資という長い旅路を進むうえで、最高に心強い「エネルギー補給」になってくれています。

まとめ:折り返し地点突破。ここから複利の「第2ステージ」へ

2026年6月、総資産2,561万6,509円に到達。

目標である資産5,000万円(月予算16万円)に向けて、ついに「折り返し地点」という名の、最も高くて険しいチェックポイントを完全突破することができました。

ここまで山を登ってきて、リアルに実感していることがあります。それは、資産が2,000万〜2,500万円を超えてくると、「自分の入金力(労働所得)」だけでなく、「資産自身が勝手に生み出す増殖スピード(複利の力)」のギヤが明らかに1速上がった、ということです。

今月記録した「1ヶ月でプラス150万円」という大躍進は、まさにその複利のブーストが目に見える形で現れた結果です。

もちろん、何度も言うように投資に「絶対」はありません。来月には世界のどこかで経済危機が起き、今回増えた150万円が綺麗さっぱり吹き飛んでいることだって普通にあり得ます。

ですが、そうなったらそうなったで、「オルカンがバーゲンセール中!積立枠で安くたくさん仕込めてラッキー」と笑っていればいいだけです。なぜなら私には、

-

過去の経験から導き出した「100万円の鉄壁の生活防衛資金」があるから。

-

「実家暮らしで固定費が極限まで低い」という、最強のリスク最適化環境があるから。

-

自分のメンタルの弱さを知っているからこそ、「新NISAの枠ハック(二刀流)」で感情をバグらせない仕組みを作っているから。

このブログで発信している私の投資思想は、すべて私自身のリアルな人生を実験台にして削り出した「生きた戦略」です。

画面の向こうの、元から天才だった億り人や、派手なFat FIREを達成した人たちの数字を見て焦る必要は1ミリもありません。手取りの中から一歩一歩、自分の歩幅でピラミッドを組み立ててきた凡人会社員だからこそ、見せられる景色と、語れるリアルな戦略があります。

折り返し地点は越えました。ここからは、複利の力がさらに真価を発揮する「第2ステージ」の始まりです。

30代・会社員の等身大のFIREドキュメンタリーとして、私はこれからも綺麗事抜きの生データを公開し続けます。この記事を読んでくれているあなたも、誰かの爆益報告に惑わされることなく、自分の人生を自由にするための山を、自分のペースで淡々と登っていきましょう!

コメント